本文探讨了日本与美国在保险普及与覆盖方面的差异,两国在保险体系、政策导向、民众接受度等方面存在差异,导致保险普及程度和覆盖范围有所不同,通过对比分析,旨在为我国保险行业的发展提供借鉴和启示,促进保险普及,提高风险保障水平。

保险在现代社会中扮演着日益重要的角色,为个人和企业提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及两个发达国家在保险普及和覆盖方面的差异与共性,本文将探讨这两个国家在保险体系、保险覆盖率以及人们购买保险的态度和行为等方面的特点。

日本的保险体系与覆盖率

日本的保险体系

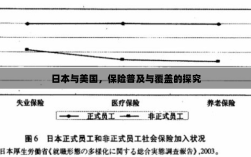

日本的保险市场成熟,保险种类繁多,包括人寿保险、健康保险、财产保险等,日本的社会保险制度非常完善,几乎覆盖了所有国民,其中健康保险和养老保险是最为普及的,日本还有丰富的商业保险公司提供各类个人和商业保险产品。

日本的保险覆盖率

日本的社会保险覆盖率非常高,几乎接近全民覆盖,除了社会保险,许多日本人还会购买商业保险以补充社会保险的保障范围,许多家庭会购买人寿保险以应对可能的家庭财务风险。

美国的保险体系与覆盖率

美国的保险体系

美国的保险市场是全球最大的,拥有丰富多样的保险产品,美国的社会保险制度相对完善,包括社会保障、医疗保险、失业保险等,美国的商业保险市场非常活跃,个人和商业保险产品种类繁多。

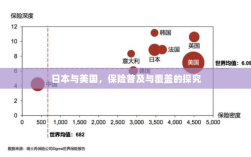

美国的保险覆盖率

美国的保险覆盖率相对较高,但并非人人都有保险,一些低收入人群和弱势群体可能无法承担保险费用,美国的文化和价值观也影响了人们的保险购买行为,一些美国人可能更倾向于自力更生,对于购买保险持谨慎态度。

日本与美国在保险方面的比较

保险意识与文化的差异

日本文化注重家庭和谐与风险共担,这使得许多日本人更倾向于通过购买保险来转移风险,而美国文化则强调个人独立与自主,一些美国人可能更倾向于自行承担风险。

保险普及教育的差异

日本在保险教育方面做得非常好,许多学校和社区都会举办保险知识讲座,提高人们的保险意识,而在美国,虽然也有保险教育机构,但保险教育的普及程度可能不如日本。

保险政策与监管的差异

日本和美国在保险政策和监管方面也存在差异,这影响了保险公司的运营和人们的购买行为,日本的保险公司受到严格的监管,市场相对较为稳定;而美国的保险公司则拥有更大的自主权,市场竞争更为激烈。

日本和美国在保险普及和覆盖方面都有较高的水平,但并非人人都买保险,两个国家在保险意识、教育、政策和监管等方面存在差异,这些差异影响了人们的保险购买行为,随着社会的进步和人们风险意识的提高,两个国家都在努力提高保险的普及率和覆盖率,为国民提供更全面的风险保障。