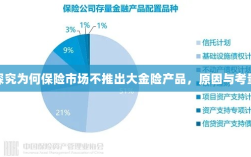

保险市场不推出大金险产品的原因与考量涉及多方面因素,大金险产品存在较高的风险,可能引发市场波动和不稳定因素,保险公司需要平衡成本与收益,大金险产品的定价和风险管理较为复杂,市场需求和消费者偏好也是影响保险公司决策的重要因素,保险公司在推出大金险产品时会综合考虑各种因素,谨慎决策。

随着社会的快速发展和经济的繁荣,人们对于风险管理的意识日益增强,保险行业也迎来了前所未有的发展机遇,在保险市场日益丰富的今天,我们却鲜有听到关于“大金险”这一产品的消息,为什么保险市场不推出大金险产品呢?本文将从市场需求、风险管理、产品设计等多个角度进行深入探讨。

市场需求角度

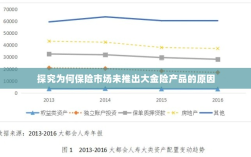

我们需要了解什么是大金险,大金险,顾名思义,是一种涉及大额保险金给付的保险产品,市场需求是决定产品发展的关键因素,为什么市场对大金险的需求不高呢?

- 客户需求多样化:随着人们生活水平的提高和风险的多样化,客户对于保险产品的需求也日益多样化,人们更倾向于选择符合自身需求的个性化保险产品,而非单一的大额保险。

- 购买力限制:大额保险的购买需要一定的经济实力,对于大多数普通消费者而言,购买力有限,难以承受高额保费。

风险管理角度

从风险管理角度来看,保险公司对于推出大金险产品也存在一定的顾虑。

- 风险集中度高:大金险产品涉及的保险金额巨大,一旦发生赔付,将对保险公司造成巨大的财务压力,大额风险也更容易吸引欺诈行为,增加了风险管理难度。

- 风险评估难度高:对于大额保险,保险公司需要对投保人进行更为严格的风险评估,由于信息不对称等原因,保险公司很难对投保人的风险状况进行全面准确的评估。

产品设计角度

除了市场需求和风险管理因素外,产品设计也是影响大金险产品推出的重要因素。

- 产品定价难度:大金险产品的定价需要考虑多种因素,如风险水平、市场需求、竞争状况等,由于大金险涉及的金额巨大,定价过高可能导致消费者购买力不足,定价过低则可能导致保险公司面临巨大的赔付风险。

- 法律与监管挑战:大额保险可能涉及复杂的法律与监管问题,各国保险法律法规对于大额保险的监管要求严格,保险公司需要遵守诸多法规,这也增加了推出大金险产品的难度。

其他影响因素

除了以上几个因素外,还有一些其他因素也影响了大金险产品的推出。

- 市场竞争:目前保险市场竞争激烈,各大保险公司都在努力推出具有竞争力的产品以争夺市场份额,由于大金险产品的高风险和高成本,一些保险公司可能选择避免推出此类产品。

- 产品创新难度:随着科技的发展和市场环境的变化,保险产品需要不断创新以满足客户需求,大金险产品的创新难度较大,需要保险公司具备强大的风险管理和产品开发能力。

- 消费者认知:消费者对保险产品的认知也影响了大金险产品的推出,由于大金险涉及的金额巨大,消费者对产品的认知、理解和接受程度要求较高,这也增加了推出大金险产品的难度。

保险市场不推出大金险产品的原因是多方面的,从市场需求角度看,客户需求多样化和购买力限制影响了大金险的市场接受度;从风险管理角度看,风险集中度高和风险评估难度高增加了保险公司的经营风险;从产品设计角度看,产品定价难度、法律与监管挑战等因素也制约了大金险产品的推出,市场竞争、产品创新难度和消费者认知等因素也影响了大金险产品的推出,保险公司需要综合考虑多种因素,审慎决策是否推出大金险产品。