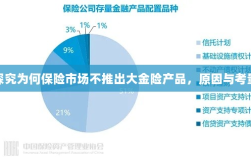

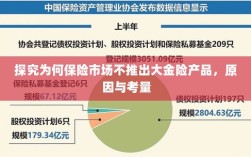

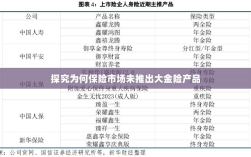

当前保险市场未推出大金险产品的原因多元且复杂,大金险产品涉及高额保险金,风险管理和定价难度较高;市场需求和消费者偏好影响产品设计与推出,监管政策、市场竞争态势以及保险公司的风险承受能力也是重要考量因素,保险市场需综合考虑多方面因素,以推出符合市场需求且风险可控的大金险产品。

随着经济的发展和人民生活水平的提高,人们对于风险管理的意识越来越强,保险作为一种有效的风险管理工具,受到了广泛的关注和使用,在保险市场上,我们似乎并没有看到类似于大额保险金的险种,也就是所谓的“大金险”,为什么保险市场不推出大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状

保险市场是金融市场的重要组成部分,其提供的保险产品涵盖了生活的方方面面,尽管保险市场产品众多,但大多数险种在保险金方面都存在上限,对于大额保险金的需求,传统的保险产品往往无法满足,在这样的背景下,大金险的出现似乎应该受到市场的热烈欢迎,现实并非如此。

为什么保险不出大金险?

- 风险管理难度高:大额保险金意味着高风险,保险公司需要对投保人进行更为严格的审核,以确保其能够承担得起可能产生的风险,对于大额保险金的赔付,保险公司也需要做好充分的准备,这增加了公司的运营风险。

- 资本压力:大额保险金意味着保险公司需要准备更多的资金来应对可能的赔付,这对于保险公司的资本实力提出了更高的要求,在资本市场上,保险公司需要筹集足够的资金以应对大金险的赔付需求,如果资金筹集不足,可能会引发一系列的问题。

- 道德风险:在大额保险金的情况下,可能会出现道德风险的问题,一些人可能会为了获取高额的保险金而故意制造风险事件,这增加了保险公司的经营风险,提高了风险管理的难度。

- 法律风险:大额保险金还可能引发法律风险,在某些情况下,大额保险金的分配可能会引发法律纠纷,一些法律条款可能对大额保险金的使用和分配有特定的规定,保险公司需要遵守这些规定以避免法律风险。

- 市场定位与需求不匹配:尽管存在对大额保险金的需求,但市场需求并不普遍,大多数人对保险的需求还是集中在保障基本生活需求方面,从市场定位的角度来看,大金险可能并不是所有保险公司的首选产品。

- 产品设计与运营挑战:设计一款大金险产品需要考虑诸多因素,如如何制定合理的保费、如何确定保险金的上限等,运营一款大金险产品也需要投入大量的人力物力,包括风险评估、客户服务等,这对于保险公司来说是一项巨大的挑战。

解决方案与策略

虽然推出大金险存在诸多挑战,但并不意味着无法推出此类产品,为了成功推出大金险,保险公司可以采取以下策略:

- 加强风险管理:对投保人进行严格审核,确保其能够承担得起可能产生的风险,加强内部风险管理,确保有足够的资金应对可能的赔付。

- 筹集资本:通过发行股票、债券等方式筹集资金,为推出大金险提供充足的资金支持。

- 加强道德风险防范:通过完善产品设计、加强客户服务等方式降低道德风险的发生概率,加大对欺诈行为的打击力度,维护市场秩序。

- 关注法律风险:遵守相关法律法规,确保产品的合法性,与政府部门保持良好沟通,共同应对可能出现的法律风险。

- 优化产品设计:根据市场需求和公司的战略定位设计产品,确保产品能够满足市场需求并为公司带来盈利。

为什么保险市场不推出大金险是一个复杂的问题,涉及到风险管理、资本压力、道德风险、法律风险等多个方面,通过采取有效的策略和措施,保险公司仍然有可能成功推出大金险产品,这需要保险公司从多个方面入手加强管理和创新以适应市场需求并为公司带来盈利。