关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的快速发展,保险行业日益繁荣,人们对保险的认识逐渐加深,在购买保险时,很多人会遇到这样一个问题:如果保险标的的价值发生变化,导致保险金额与实际价值产生差异,那么保险能否赔付这种差价呢?本文将从保险的基本原理出发,对这一问题进行深入探讨。

保险的基本原理

保险是一种风险管理方式,通过集中社会大众的资金来分散风险,保障个体在遭受损失时能够得到经济补偿,保险合同是保险人与被保险人之间的约定,规定了双方在风险事件发生时应承担的义务和享有的权利,保险能否赔付保险差价,首先要看保险合同中是否有相关约定。

保险合同与保险差价

保险合同是保险人与被保险人之间的法律约束,规定了保险标的、保险责任、保险金额、保险期限等内容,在签订合同时,保险金额是根据保险标的的价值来确定的,如果保险标的的价值发生变化,导致保险金额与实际价值产生差异,那么这种差价是否属于保险责任,需要具体分析。

保险能否赔付保险差价

财产保险

在财产保险中,如果保险标的的价值发生变化,导致保险金额低于实际价值,那么保险公司通常不会赔付这种差价,因为财产保险的赔偿原则是以实际损失为基础,保险公司只会按照实际损失进行赔付,如果保险合同中有特别约定,如价值变动附加条款等,那么保险公司可能会根据合同约定进行赔付。

人身保险

在人身保险中,保险标的通常是人的生命或身体,人身保险的保险金额与实际价值的差异通常不涉及实物价值的变动,人身保险的赔偿通常是根据保险合同约定的保险金额进行赔付,与实际价值无关,在人身保险中,保险公司不会赔付保险差价。

案例分析

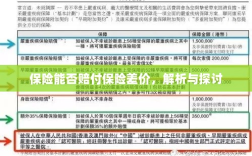

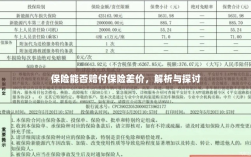

假设某人在购买财产保险时,为其房产投保了100万元,后来该房产因市场价格上涨,价值涨至150万元,当发生风险事件导致房产损失时,保险公司是否会赔付这50万元的差价呢?根据前述分析,保险公司通常不会赔付这种差价,因为财产保险的赔偿原则是以实际损失为基础,而不是以价值变动为基础,即使房产价值上涨,保险公司仍会按照原来的保险金额进行赔付,但如果保险合同中有特别约定价值变动附加条款等条款,那么情况可能会有所不同。

结论与建议

保险是否能赔保险的差价取决于保险合同中的具体约定以及险种类型,在财产保险中,保险公司通常不会赔付价值变动的差价;而在人身保险中,保险公司不会涉及实物价值的变动问题,在购买保险时,消费者应仔细阅读保险合同条款并了解相关险种的特点和保障范围,对于特殊需求如价值变动保障等可以在合同中约定附加条款以满足自身需求,总之只有充分了解并合理选择适合自己的保险产品才能有效规避风险并获得相应的经济补偿。