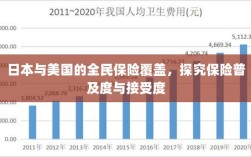

日本与美国实现了全民保险的高覆盖,展现了保险普及度较高的现状,其背后的原因主要包括政府重视社会保障建设,推动保险普及;经济发展带动民众保险意识提升;保险公司创新产品和服务,满足民众多样化需求;以及社会文化背景对保险行业发展的影响,这些因素共同促进了日本和美国全民保险的普及。

保险在现代社会中扮演着至关重要的角色,为个人和企业提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及两国保险市场的成熟度、社会保障体系的完善性以及民众的风险意识等多个方面,本文旨在探讨日本和美国保险的普及程度,以及影响人们购买保险的因素。

日本的保险市场概况

在日本,保险行业十分发达,各类保险产品琳琅满目,涵盖了从汽车保险、健康保险到人寿保险等多个领域,日本民众对保险的认知度较高,绝大多数人都会购买一些形式的保险。

日本的社会保障体系相对完善,政府提供的保障项目较多,这也使得日本民众对商业保险的需求增加,日本的文化强调家庭观念和风险管理,许多家庭会购买保险以应对潜在的风险,如疾病、事故等。

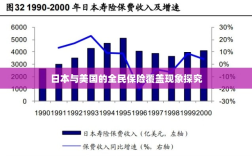

美国的保险市场概况

在美国,保险行业同样非常发达,美国市场上的保险产品种类繁多,可以根据个人的需求进行定制,美国的社会保障体系虽然较为完善,但商业保险在美国人的生活中仍然扮演着重要角色。

美国民众对保险的认知度和接受度较高,许多美国人会购买健康保险、人寿保险和财产保险等产品,以确保自己和家人的生活安全,美国的个人主义文化也促使人们通过购买保险来保障自己和家庭的未来。

日本和美国的保险普及程度比较

在普及程度上,日本和美国都实现了较高程度的保险覆盖,由于两国文化、社会制度以及生活习惯等方面的差异,两国在保险选择和保险理念上存在一定差异。

日本社会强调集体和谐与风险共担,这体现在其保险购买行为上,日本民众更倾向于购买全面保障型的保险产品,以应对生活中的各种风险,而在美国,个人主义文化使得人们更加注重个人和家庭的保障,更倾向于根据自身的需求选择保险产品。

影响人们购买保险的因素

- 经济发展水平:经济发展水平高的国家,民众对保险的需求和购买力也相对较高。

- 社会保障体系:政府提供的保障项目较多,民众对商业保险的需求可能会减少,但完善的社保体系也会促使人们购买补充性的商业保险。

- 文化观念:文化观念影响人们的价值观和生活方式,进而影响人们对保险的认知和接受度。

- 风险因素:个人面临的风险越多,对保险的需求也会越高。

日本和美国都实现了较高程度的保险覆盖,两国民众对保险的认知度和接受度都较高,由于文化、社会制度和生活习惯等方面的差异,两国在保险选择和保险理念上存在一定差异,随着全球经济的发展和人们生活水平的提高,保险在人们的生活中扮演着越来越重要的角色,随着科技的进步和人们生活方式的改变,保险产品和服务也需要不断创新,以满足人们多样化的需求。

政府、保险公司和社会各界也应共同努力,提高人们的保险意识,普及保险知识,推动保险行业的健康发展,加强监管,保护消费者权益,也是推动保险行业持续健康发展的关键。

日本和美国在保险普及度上走在前列,这为我们提供了宝贵的经验,要真正实现全民保险覆盖,还需要政府、保险公司和社会各界的共同努力。