本文探讨了陶瓷保险不通畅的问题,分析了其原因和影响,由于陶瓷制品的特殊性,保险公司在承保过程中面临风险和挑战,导致陶瓷保险市场存在瓶颈,本文深入剖析了这些原因,并探讨了其对陶瓷产业和消费者的影响,通过解析陶瓷保险的现状,为行业发展和消费者提供了有益的参考。

陶瓷保险作为一种新型的保险产品,旨在为消费者提供更加全面的保障,在实际应用中,陶瓷保险却存在着一些问题,导致其无法顺利推广和应用,本文将探讨陶瓷保险为何不通,分析其存在的问题和原因,并提出相应的解决方案和建议。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的保险产品,主要保障陶瓷制品在运输、存储、销售等环节中的损失和损坏,由于陶瓷制品的高价值和易碎性,陶瓷保险对于保障陶瓷产业的稳定发展具有重要意义。

三 陶瓷保险为何不通

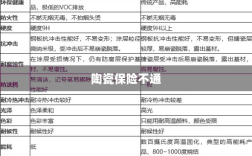

高昂的保费成本

陶瓷保险作为一种高风险的保险产品,其保费成本相对较高,对于一些小型陶瓷企业而言,承担高额保费成本的压力较大,导致其无法购买陶瓷保险。

保险条款复杂难懂

陶瓷保险的保险条款较为复杂,涉及到许多专业术语和细节,这使得消费者在购买陶瓷保险时难以理解和选择适合自己的保险产品,降低了购买意愿。

保险公司的风险控制难题

陶瓷制品的易碎性和高价值使得其风险控制成为一大难题,保险公司难以对陶瓷制品的风险进行准确评估和预测,导致保险产品的设计和推广受到限制。

问题分析

高昂保费成本的原因

高昂的保费成本主要是由于陶瓷保险的高风险性所致,保险公司为了覆盖自身的风险成本,会收取一定的管理费用和利润,也增加了保费成本,市场竞争不足也可能导致保费价格偏高。

保险条款复杂难懂的成因

保险条款复杂难懂的主要原因在于保险公司的产品设计过于复杂和专业,一些保险公司为了吸引消费者,会推出各种复杂的保险产品,导致保险条款过于繁琐和复杂,一些保险公司缺乏透明度和公信力,也使得消费者难以理解和信任保险产品。

风险控制难题的根源

陶瓷保险风险控制难题的根源在于陶瓷制品的特殊性质和市场环境,陶瓷制品的易碎性和高价值使得其风险评估难度较大,市场环境的变化和不确定性也使得保险公司难以对风险进行准确预测和评估,一些外部因素如运输、存储条件等也会对陶瓷制品的风险产生影响。

解决方案和建议

降低保费成本

为了降低保费成本,保险公司可以通过优化产品设计、提高风险管理水平、加强市场竞争等方式来减少风险成本和费用支出,政府可以出台相关政策,对陶瓷保险行业进行扶持和监管,促进市场竞争和降低保费成本。

简化保险条款

为了简化保险条款,保险公司可以采取通俗易懂的语言和方式,对保险产品进行简单明了的介绍和说明,监管部门也可以加强对保险产品的监管和规范,要求保险公司公开透明地披露保险条款和相关信息,提高消费者的知情权和选择权。

加强风险控制和评估

为了解决风险控制难题,保险公司可以加强风险管理和评估技术的研究,提高风险评估的准确性和精度,加强与相关行业的合作和交流,共同探索陶瓷保险的风险管理和控制方法,政府部门也可以出台相关政策,规范市场秩序和行为,提高市场透明度和公信力。

陶瓷保险作为一种新型的保险产品,在推广和应用过程中存在着一些问题,通过分析和解决这些问题,可以推动陶瓷保险的发展和完善,为陶瓷产业的稳定发展提供更加全面的保障。