陶瓷保险存在不通的问题,其原因可能涉及保险产品设计、市场需求理解、消费者认知等多方面因素,为解决此问题,需深入研究陶瓷保险的市场需求和消费者心理,优化产品设计,提高保险条款的透明度和易懂性,加强行业沟通与合作,共同推动陶瓷保险市场的发展,以满足消费者对陶瓷保险的需求和期望,解决方案包括加强市场调研、完善产品设计、提高消费者教育等。

陶瓷保险作为一种新型的保险产品,其理论上的优势吸引了广大消费者的关注,在实际操作中,陶瓷保险却存在着一些问题,导致其无法顺利推广和应用,本文将围绕陶瓷保险为什么不通这一主题展开,探讨其原因,并提出相应的解决方案。

陶瓷保险的概念及优势

陶瓷保险是一种针对陶瓷制品的保险产品,主要对陶瓷制品在运输、储存、销售等环节中的损失进行赔偿,其优势在于可以为陶瓷企业分担风险,保障企业的经济利益,同时为消费者提供购买保障,增强消费信心。

陶瓷保险为何不通

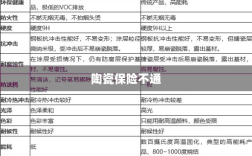

- 市场需求不足:尽管陶瓷行业是一个庞大的产业,但企业对陶瓷保险的认知度较低,导致其需求不足,很多陶瓷企业仍然采用传统的风险管理方式,对新型保险产品的接受度不高。

- 保险公司风险评估难题:陶瓷制品在运输、储存、销售等环节中的风险较高,保险公司难以准确评估其风险程度,陶瓷制品的价值较高,保险公司对于赔偿金额的计算也存在一定的困难。

- 保险产品设计缺陷:部分陶瓷保险产品设计存在缺陷,如赔偿范围过窄、理赔条件过于苛刻等,导致消费者和企业对陶瓷保险的信心不足。

- 法律法规不完善:陶瓷保险作为一种新型的保险产品,其相关法律法规尚不完善,导致保险公司在推广和应用过程中存在一定的法律风险。

解决方案

- 提高企业和消费者对陶瓷保险的认知度:通过加强宣传和推广,提高企业和消费者对陶瓷保险的认知度,引导企业转变观念,接受新型风险管理方式。

- 保险公司加强风险评估:保险公司应加强与陶瓷企业的合作,深入了解陶瓷行业的特点和风险点,建立科学的风险评估体系,为陶瓷保险产品的设计提供准确的数据支持。

- 优化陶瓷保险产品设计:保险公司应根据市场需求和风险评估结果,优化陶瓷保险产品设计,扩大赔偿范围,简化理赔流程,提高消费者对陶瓷保险的信心。

- 完善法律法规:政府应加强对陶瓷保险的监管,完善相关法律法规,为陶瓷保险的推广和应用提供法律保障。

- 建立行业合作机制:陶瓷企业、保险公司、行业协会等应建立合作机制,共同推动陶瓷保险的发展,通过共享资源、交流经验,提高陶瓷保险的普及率和应用效果。

- 创新保险服务模式:保险公司可以探索创新服务模式,如提供定制化的陶瓷保险方案,根据陶瓷企业的实际需求进行产品设计,还可以提供风险管理咨询服务,帮助陶瓷企业提高风险管理水平。

- 强化风险管理意识:陶瓷企业和消费者应强化风险管理意识,认识到陶瓷保险在风险管理中的重要性,企业应加大对陶瓷保险的投入,为消费者提供购买保障,增强消费信心。

陶瓷保险作为一种新型的保险产品,其在推广和应用过程中存在一些问题,通过提高企业和消费者对陶瓷保险的认知度、保险公司加强风险评估、优化陶瓷保险产品设计、完善法律法规、建立行业合作机制、创新保险服务模式以及强化风险管理意识等措施,可以推动陶瓷保险的发展,为陶瓷企业和消费者提供更好的保障。