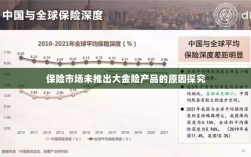

本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的快速发展和人民生活水平的提高,人们对于风险保障的需求日益增长,保险市场作为风险管理的重要一环,也在不断创新和丰富产品种类,在众多保险产品中选择时,我们往往发现一种现象:保险公司并不推出所谓的“大金险”,为什么保险市场没有出现大金险呢?本文将从多个角度对此进行深入探讨。

保险产品的定位与特点

我们需要了解保险产品的定位与特点,保险产品的主要目的是为投保人提供风险保障,包括但不限于人身意外伤害、疾病、财产损失等,保险公司在设计产品时,会充分考虑市场需求、风险可控性以及自身的盈利能力,在此基础上,保险产品通常具有风险分散、杠杆效应等特点,而“大金险”这一概念,可能更多地被理解为一种高额保额的保险产品,但在实际操作中,保险公司对于高额保单的设定有着严格的审核和管理机制。

保险公司推出大金险的潜在风险

- 道德风险:对于大额保单,可能存在投保人因高额保障而产生的道德风险,部分投保人可能在购买大额保单后,对风险的态度可能发生变化,从而增加保险公司的赔付压力。

- 定价与风险管理难度:大额保单的定价需要考虑的因素更为复杂,包括投保人的健康状况、职业风险、财务状况等,对于大额保单的风险管理也需要更为严格和精细。

- 资本压力:保险公司需要承担一定的资本金压力以应对可能的赔付风险,对于大额保单,尤其是多个大额保单集中出现时,可能对保险公司的资本金造成较大压力。

保险市场现状与挑战

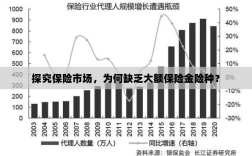

当前,保险市场面临着多方面的挑战,市场竞争激烈,保险公司需要不断创新以吸引客户;随着科技的发展,新型风险不断涌现,保险公司需要不断更新和优化产品以应对市场需求,监管政策也是影响保险产品发展的重要因素,在此背景下,保险公司需要平衡产品创新与风险管理之间的关系,确保产品的可持续性和盈利能力。

为什么保险不出大金险?

- 风险管理难度:如前所述,大额保单的风险管理难度较高,需要保险公司投入更多的资源进行风险评估和审核。

- 监管政策限制:部分国家和地区的监管部门对于大额保单的设定有一定的限制和要求,以确保市场的公平竞争和消费者的权益。

- 产品设计难度:设计一款既能够吸引客户又具有可持续性的大额保险产品需要充分考虑市场需求、风险可控性以及盈利能力等多个方面,这对保险公司的产品设计能力提出了更高的要求。

- 市场需求有限:虽然存在部分客户对于大额保单的需求,但整体而言,市场需求有限,保险公司需要在满足这部分客户需求的同时,兼顾其他客户的需求。

保险市场之所以没有出现大量的大金险产品,主要是由于大额保单存在的潜在风险、监管政策的限制以及产品设计难度等多方面因素所致,随着社会的不断发展和科技的进步,保险市场将面临更多的机遇和挑战,保险公司需要在不断创新的同时,加强风险管理,确保产品的可持续性和盈利能力,监管部门也需要密切关注市场动态,制定合适的政策以引导市场的健康发展。