本文探讨了大学生能否统一购买保险的问题,文章指出,大学生统一购买保险具有可行性,但需要考虑多方面因素,如保险类型、保险费用、学生自愿原则等,文章对这些问题进行了详细解析,并提出了相关建议,统一购买保险有助于保障大学生的权益,但也需要充分考虑学生的实际情况和意愿。

背景介绍

随着我国高等教育的普及,大学生人数不断增多,大学生的安全与健康问题日益受到社会各界的关注,为了保障大学生的权益,许多高校开始探讨为大学生统一购买保险的问题,大学生能否统一买保险呢?本文将从多个角度进行探讨和解析。

大学生保险的现状

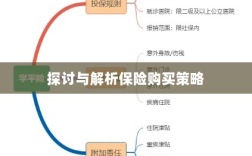

我国大学生保险主要包括两大类:商业保险和社保,商业保险是由保险公司提供的各类保险产品,如重疾险、医疗险、意外险等,社保则是由政府设立的社会保险制度,包括养老保险、医疗保险、失业保险等,目前大学生保险的购买情况并不乐观,很多大学生缺乏保险意识,或者因为经济条件等原因无法购买足够的保险。

大学生统一买保险的可能性

高校角度

对于高校来说,统一购买保险可以为学生提供一份额外的保障,有利于提升学校的整体管理水平和社会声誉,统一购买保险可以降低学校的风险,避免因学生意外事件引发的纠纷和法律风险。

保险公司角度

对于保险公司来说,大学生是一个庞大的潜在客户群体,如果政府或高校能够为大学生统一购买保险,将极大地提高保险公司的业务量,为保险公司带来更多的收益。

大学生角度

对于大学生来说,统一购买保险可以降低他们的经济压力,让他们能够更加安心地学习和生活,统一购买保险可以简化购买流程,避免他们在选择保险产品时因为缺乏专业知识而做出错误的决定。

大学生统一买保险的挑战与问题

资金来源问题

大学生统一买保险需要解决资金来源问题,是由高校承担?还是由政府补贴?或者由学生自行承担?这需要政府、高校、学生家长等多方共同协商。

保险产品设计问题

统一购买保险需要针对大学生的特点设计保险产品,大学生的年龄、健康状况、生活习惯等因素都需要考虑在内,以确保保险产品能够真正满足大学生的需求。

公平性和透明性问题

在统一购买保险的过程中,需要保证公平性和透明度,避免出现因为地域、学校等因素导致的差异待遇,确保每一个大学生都能够享受到平等的保障。

案例分析

近年来,已有部分高校开始尝试为大学生统一购买保险,某高校为学生购买了意外伤害保险,学生在校期间因意外导致的医疗费用可以得到一定程度的报销,这不仅为学生提供了保障,也降低了学校的风险,该案例中也存在一些问题,如资金来源、保险产品的设计等,需要进一步完善。

结论与建议

大学生统一买保险具有一定的可能性,但也面临着诸多挑战和问题,为了推动大学生统一买保险的进程,政府、高校、保险公司等多方应加强合作,共同研究解决方案,提高大学生的保险意识,让他们了解保险的重要性,也是非常重要的。

建议:

- 政府应出台相关政策,明确大学生保险的资金来源和分配方式,为大学生统一买保险提供政策保障。

- 高校和保险公司应针对大学生的特点,共同设计符合他们需求的保险产品。

- 加强宣传教育,提高大学生的保险意识,让他们了解保险的重要性。

- 建立完善的监督机制,确保大学生保险的公平性和透明度。

通过以上探讨与解析,我们相信大学生统一买保险将成为一个趋势,为大学生的安全和健康提供更好的保障。

简体中文

简体中文 繁體中文

繁體中文 English

English 한국어

한국어 日本語

日本語 Deutsch

Deutsch русский

русский بالعربية

بالعربية TÜRKÇE

TÜRKÇE português

português คนไทย

คนไทย Français

Français