关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和进步,保险已经成为人们生活中不可或缺的一部分,无论是车险、健康险还是其他类型的保险,人们在购买保险时都会关注一个问题:如果保险标的的价值发生变化,保险能否赔付其中的差价?本文旨在解析这一问题,对保险能否赔保险的差价进行深入探讨。

保险的基本定义与功能

保险是一种风险管理方式,通过向保险公司缴纳保费,将可能面临的潜在风险转移给保险公司,保险的基本功能包括风险转移、经济补偿等,当保险事故发生时,保险公司会根据保险合同的约定,对被保险人进行经济赔偿。

保险差价的概念及产生原因

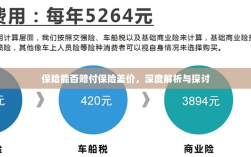

保险差价,通常指的是保险标的在保险期间内的价值变化所产生的差异,在财产保险中,如果保险标的(如房屋、车辆等)的价值在保险期间内上涨或下跌,就会产生保险差价,这种差价可能由多种原因产生,包括但不限于市场变化、通货膨胀、政策调整等。

保险合同中的相关条款

在探讨保险是否能赔付保险差价的问题时,我们需要关注保险合同中的相关条款,不同的保险合同可能会有不同的约定,保险合同会明确保险公司的赔偿责任和范围,如果合同中明确约定了保险公司会赔付保险差价,那么保险公司就有责任进行赔付,反之,如果合同中没有相关约定,保险公司则无需承担赔付差价的义务。

不同类型保险的差异性

不同类型的保险在赔付保险差价方面的规定可能存在差异,一些财产保险合同中可能会包含价值变动补偿条款,即当保险标的的价值发生变化时,保险公司会进行相应的补偿,在一些人身保险中,如健康险和寿险,由于保险标的是人的健康或生命,其价值的衡量和变化较为复杂,因此可能不会在合同中明确约定赔付差价的相关条款。

保险公司的角度与考量

对于保险公司而言,赔付保险差价需要考虑多个因素,包括公司的财务状况、风险承受能力、合同约定的责任范围等,如果保险公司承担过多的差价赔付责任,可能会对公司的经营产生压力,在设定保险产品时,保险公司会综合考虑各种因素,以确定是否将赔付保险差价纳入产品设计中。

保险是否能赔付保险差价取决于保险合同中的具体约定和保险类型,在购买保险时,消费者应仔细阅读保险合同,了解保险公司的赔偿责任和范围,消费者还需关注市场动态和政策变化,以便在需要时能够及时获得保险公司的赔付,对于保险公司而言,在设定保险产品时,需要综合考虑各种因素以确定是否承担赔付保险差价的责任。

建议与展望

建议消费者在购买保险时,不仅要关注保险金额和保费,还要仔细阅读保险合同中的相关条款,了解保险公司的赔偿责任和范围,监管部门应加强对保险市场的监管,确保保险公司的合规经营,保护消费者的合法权益。

展望未来,随着社会的不断发展和科技进步,保险产品可能会更加多样化,保险公司可以在产品设计上进一步创新,以满足消费者日益增长的需求,随着大数据和人工智能技术的应用,保险公司可以更准确地评估风险,为消费者提供更精准的保障。

简体中文

简体中文 繁體中文

繁體中文 English

English 한국어

한국어 日本語

日本語 Deutsch

Deutsch русский

русский بالعربية

بالعربية TÜRKÇE

TÜRKÇE português

português คนไทย

คนไทย Français

Français