本文探讨了日本与美国的保险普及情况及其普及程度,通过对比分析,发现两国在保险意识、保险制度、保险市场等方面存在差异,日本保险普及程度较高,注重国民保险教育的普及和推广,形成了较为完善的保险体系,而美国保险市场成熟,保险产品多样化,民众参与度较高,两国在保险领域的经验和做法值得借鉴和学习。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及到了两个发达国家不同的社会背景、文化背景以及经济体系,本文将探讨这两个国家在保险普及方面的现状和特点。

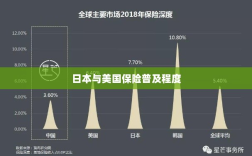

日本的保险普及情况

在日本,保险意识深入人心,保险行业发达,日本的保险产品种类繁多,涵盖了人寿保险、医疗保险、财产保险、汽车保险等各个领域,日本人在风险管理方面非常重视,保险成为了他们生活中不可或缺的一部分。

尽管日本的保险行业如此发达,是否人人都买保险这个问题并没有简单的答案,日本人的保险购买决策受到多种因素的影响,如个人经济状况、家庭背景、教育背景等,日本的工作文化也影响了人们的保险决策,许多人在选择保险产品时会考虑其长期保障和福利。

美国的保险普及情况

在美国,保险行业同样发达,保险产品丰富多样,美国人的保险意识普遍较强,购买保险被视为风险管理的重要手段,在美国,个人可以购买各种类型的保险,如医疗保险、汽车保险、家庭财产保险等,以应对生活中的各种风险。

至于是否人人都买保险这个问题,虽然美国的社会保障制度相对完善,但并非所有人都购买商业保险,许多美国人会根据自身需求和财务状况选择购买保险产品,美国的文化和价值观也影响了人们的保险购买决策,一些人可能更倾向于自助,而不是依赖保险。

日本与美国的比较

在保险普及方面,日本和美国都有较高的保险意识,但两国在保险购买决策上存在一些差异,日本人在选择保险产品时,会考虑其长期保障和福利,而美国人则更注重个人风险管理,两国的文化、价值观以及社会保障制度等因素也影响了人们的保险购买决策。

日本和美国并非人人都买保险,虽然两个国家的保险行业都非常发达,保险产品丰富多样,但人们的保险购买决策受到多种因素的影响,在探讨是否人人都买保险这个问题时,我们需要考虑到社会、文化、经济等多个方面的因素。

在日本,保险普及程度较高,但并非所有人都会购买保险,同样,在美国,尽管保险行业发达,社会保障制度相对完善,但商业保险的购买决策仍然取决于个人需求和财务状况。

我们不能简单地断言日本或美国人人都买保险,相反,我们需要更深入地了解两个国家在保险普及方面的现状和特点,以及影响人们保险购买决策的各种因素,我们才能更好地理解保险在现代社会中的角色,以及如何提高保险的普及程度。

建议

针对如何提高保险的普及程度,我们可以从以下几个方面着手:

- 加强保险教育:通过学校教育、社区活动等方式,提高公众对保险的认识和理解,增强人们的保险意识。

- 优化保险产品:保险公司应根据市场需求和消费者偏好,开发更多符合人们需求的保险产品。

- 简化购买流程:简化保险产品的购买流程,降低购买门槛,使更多人能够方便地购买保险。

- 加强监管:政府应加强对保险行业的监管,确保保险公司的合规经营,保护消费者权益。

日本和美国在保险普及方面都有值得借鉴的地方,通过加强保险教育、优化保险产品、简化购买流程以及加强监管等措施,我们可以提高保险的普及程度,为个人和企业提供更好的风险保障。