本文探讨了日本与美国的保险普及情况及其普及程度,两国在保险领域有着不同的发展轨迹和特色,通过对比分析,揭示了双方在保险意识、保险产品种类、保险覆盖率等方面的差异,以及两国在保险普及方面所取得的进展和挑战。

在当今世界,保险已经成为人们生活中不可或缺的一部分,无论是健康、生命、财产还是汽车,保险都在为人们的生活提供安全保障,对于日本和美国这两个发达国家来说,是否人人都买保险呢?本文将就此问题展开探究,并深入分析两国保险市场的现状及其普及程度。

日本的保险市场

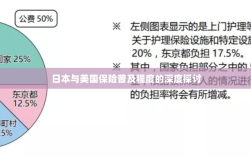

在日本,保险意识深入人心,保险市场相当发达,日本的寿险业务尤为突出,几乎每一个家庭都会购买寿险产品,为家庭成员提供未来的经济保障,随着老龄化问题的加剧,日本人对健康保险的需求也在不断增加。

尽管日本的保险市场渗透率很高,但并不是每个人都购买了保险,有些人可能因为各种原因选择不购买保险,例如经济原因或对保险的不信任等,日本的保险普及程度相对较高。

美国的保险市场

美国的保险市场是全球最大的,保险意识深入人心,在美国,人们普遍认识到保险的重要性,因此几乎每个人都购买了保险,无论是汽车保险、健康保险还是人寿保险,都在美国社会中占有重要地位。

在美国,购买保险不仅是一种个人风险管理的方式,也是社会文化的体现,许多美国人认为,购买保险是对自己和家人负责的表现,美国的保险公司众多,竞争激烈,保险产品种类繁多,为人们提供了丰富的选择。

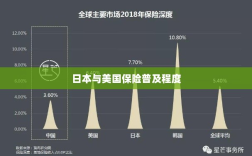

日本与美国的保险普及程度比较

美国和日本的保险普及程度都相对较高,由于两国文化、经济和社会背景的差异,保险市场的普及程度也存在一定差异。

在美国,保险的重要性深入人心,几乎每个人都购买了保险,这得益于美国保险公司广泛的覆盖面、丰富的产品选择和深入的市场推广,美国的社会文化也鼓励人们购买保险,将购买保险视为一种负责任的表现。

而在日本,虽然保险意识也很强,但并非每个人都购买了保险,这可能与日本人的风险观念、文化背景以及经济状况有关,随着日本社会老龄化问题的加剧,健康保险的需求正在不断增加,日本的保险普及程度也在逐步提高。

虽然日本和美国的保险普及程度都相对较高,但两国在保险市场的普及程度上仍存在差异,在美国,几乎每个人都购买了保险,而在日本,虽然保险意识强,但并非每个人都购买了保险。

对于两国来说,随着经济的发展和人们风险意识的提高,保险的重要性将愈加凸显,两国政府和企业应进一步加强保险知识的普及和宣传,提高人们的保险意识,为更多的人提供安全保障。

保险公司也应不断创新产品,满足人们多样化的需求,针对老年人的健康保险、针对低收入人群的经济适用型保险产品等,只有满足人们的需求,才能真正提高保险的普及程度。

日本和美国的保险市场都具有广阔的发展前景,通过加强宣传、创新产品和提高服务质量,两国将进一步提高保险的普及程度,为人们的生活提供更多的安全保障。