关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的快速发展和科技的进步,保险已成为人们生活中不可或缺的一部分,面对各种风险,人们选择购买保险来规避潜在损失,关于保险的一些细节问题,如保险能否赔付保险差价,往往引起广大消费者的关注和疑问,本文旨在解析这一问题,为消费者提供明确的答案。

保险的基本定义和功能

保险是一种风险管理方式,通过缴纳一定的保费,将风险转移给保险公司,其主要功能在于对损失进行经济补偿,帮助个人或企业在遭遇意外事故时减轻经济压力。

保险差价的含义

保险差价通常指的是购买保险时,不同保险产品、不同保险公司之间所收取的保费差异,由于市场竞争、产品特性、风险评估等因素,不同保险公司的保费可能存在差异。

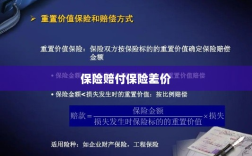

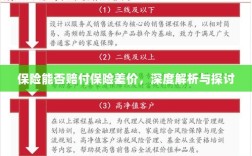

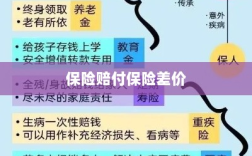

保险能否赔付保险差价

对于保险能否赔付保险差价这一问题,答案通常是不可以的,保险的基本功能是针对特定风险进行保障,如车辆损失、人身意外伤害等,一旦保险事故发生后,保险公司会根据保险合同的约定进行赔偿,但并不会额外赔付保险差价,这是因为保险差价的产生与保险公司的风险评估、产品定价等因素有关,属于正常的市场现象。

有一种特殊情况值得注意,那就是在购买保险时选择了特定的附加条款或保障项目,有些保险公司可能会提供关于保险差价保障的附加服务,例如购买车险时选择了“置换费用补偿”等附加保障,在这种情况下,如果因为保险差价导致消费者在购买新保险时产生额外支出,保险公司可能会根据附加条款进行一定的赔付,但这种情况并不普遍,消费者在购买保险时应仔细阅读合同条款,了解清楚自己的权益。

为了更好地解答这一问题,我们还需要从更深层次上探讨一下保险公司为什么会设定不同的保险差价,这主要是因为不同保险公司的风险评估模型、运营成本、市场竞争策略等因素存在差异,在设定保费时,各家公司会根据自身情况进行定价,消费者在购买保险时,应根据自己的需求和预算,选择适合自己的保险产品。

还需要指出的是,虽然保险不能赔付保险差价,但消费者在购买保险时仍应关注保险产品的性价比,过高的保费可能导致消费者的经济压力增大,而过低的保费可能意味着保险公司的风险承受能力有限,服务质量难以保证,在选择保险产品时,消费者应综合考虑保险公司的信誉、服务质量、理赔速度等多方面因素。

保险通常不能赔付保险差价,消费者在购买保险时应明确这一点,并根据自己的需求和预算选择合适的保险产品,关注保险公司的信誉和服务质量,确保自己在遭遇风险时能够得到及时、全面的保障,在购买保险时,建议仔细阅读合同条款,了解清楚自己的权益和附加保障项目,以便在需要时能够充分利用保险合同提供的保障。

建议

- 在购买保险前,充分了解不同产品、不同公司之间的保险差价原因,以便做出明智的选择。

- 关注保险公司的信誉和服务质量,选择有良好口碑的保险公司。

- 仔细阅读保险合同条款,了解清楚自己的权益和附加保障项目。

- 根据自己的需求和预算,选择合适的保险产品,确保在遭遇风险时能够得到全面的保障。