保险市场中的产品多样性和客户需求差异使得某些保险产品难以推出,关于为何保险公司不推出大金险产品,这可能与风险评估、市场定位、客户需求多样性等因素有关,大金险产品的设计和运营需要综合考虑多方面因素,如资金安全、风险控制等,因此并非所有保险公司都愿意涉足此类产品,对此问题的探究有助于深入理解保险市场的复杂性和多样性。

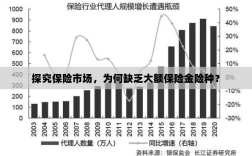

随着社会的快速发展和经济的持续增长,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,受到了广泛的关注和使用,在保险市场上,我们可能会发现一种现象:尽管各种保险产品层出不穷,但鲜有保险公司推出所谓的“大金险”,为什么保险公司不推出大金险呢?本文将从多个角度对此进行深入探讨。

市场竞争与保险产品定位

我们要明白,保险市场的竞争是非常激烈的,保险公司为了吸引客户,需要不断推出具有创新性和个性化的保险产品,大金险产品由于其涉及金额巨大,风险相对较高,需要保险公司具备更强的风险管理和资金运营能力,并非所有保险公司都具备推出大金险的条件,大金险产品的定位也需要精准,需要满足特定客户群体的需求,这对于保险公司的市场调研和产品设计能力也提出了更高的要求。

风险管理与产品可行性

对于保险公司而言,风险管理是核心,大金险由于其保额巨大,一旦出险,保险公司可能需要承担巨大的赔付压力,保险公司需要对大金险的风险评估和管理进行深入研究,大金险产品的保费设计、投资策略等方面也需要精细化的管理,目前一些保险公司的风险管理和资金运营能力尚未达到推出大金险的标准,他们可能会选择避免推出此类产品。

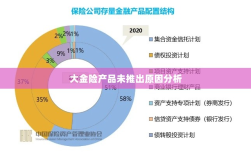

监管政策与法规限制

保险市场的运行离不开监管部门的监管,对于大金险这样的产品,监管部门可能会从防范金融风险、保护消费者权益等角度出发,对其进行严格的监管,在一些情况下,监管政策可能会对保险公司的产品创新产生一定的限制,保险公司需要在考虑推出大金险产品时,充分了解和遵守相关法规,以确保产品的合规性。

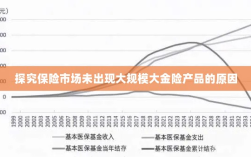

客户需求与市场调研

保险产品的设计需要基于客户需求和市场调研,虽然大金险产品具有高额的保障,但并不是所有客户都需要或愿意购买这样的产品,保险公司需要通过市场调研,了解客户的真实需求,以确定是否推出大金险产品,如果市场需求不高,或者客户对大金险的认知和接受度不高,那么保险公司可能会选择不推出此类产品。

为什么保险公司不推出大金险产品,其原因涉及多个方面,包括市场竞争、风险管理、监管政策、客户需求等,每个保险公司都需要根据自身的情况和市场环境,决定是否推出大金险产品,对于消费者而言,我们也应该根据自己的需求和风险承受能力,选择合适的保险产品。

在保险市场上,各种保险产品都有其特点和定位,保险公司需要根据市场需求和客户需求,不断推出具有创新性和个性化的保险产品,保险公司也需要加强风险管理和资金运营能力的提升,以应对大金险等高风险产品的挑战,才能满足社会的风险管理需求,推动保险市场的持续发展。