保险市场尚未推出大金险产品的原因主要包括以下几点:大金险产品涉及高额保险金,风险管理和定价相对复杂,需要精细的评估和精算技术;市场需求尚未充分显现,保险公司难以准确判断潜在客户的购买意愿和支付能力;监管政策也是影响大金险产品推出的重要因素之一,保险公司需要遵守严格的监管规定,确保产品的合规性和风险控制,保险市场目前尚未推出大金险产品的原因是多方面的,包括技术、市场、监管等方面的因素。

随着经济的发展和社会的进步,保险行业逐渐成为了人们生活中不可或缺的一部分,尽管保险市场产品种类繁多,但似乎我们很少听到关于大金险的相关信息,为什么保险市场没有推出大金险产品呢?本文将从多个角度探讨这一问题。

保险产品设计初衷与风险分散原则

保险产品的设计初衷是为了帮助人们在面临风险时减轻经济压力,分散风险是保险的核心原则之一,大金险作为一种涉及巨额保险金的产品,其风险分散的难度较大,保险公司需要承担巨大的赔付风险;大额保险金的筹集和运营也需要更高的成本,从风险分散的角度来看,大金险产品的推出存在一定的挑战。

市场需求与定位问题

保险产品的推出需要基于市场需求和定位,虽然一部分人对于大额保险金有着强烈的需求,但整体而言,这部分人群在总人口中的比例相对较小,从市场需求的角度来看,大金险产品的推出可能面临一定的市场局限性,保险公司需要针对目标客户进行精准定位,以确保产品的推广和销售,在大金险产品的定位上,保险公司需要考虑到客户的经济实力、风险偏好等因素,这也会增加产品的设计和推广难度。

监管政策与法规限制

保险市场的运行需要遵循一定的监管政策和法规,在某些国家和地区,对于大额保险金的监管政策较为严格,保险公司需要遵守一系列规定和限制,这些规定和限制可能包括资本金要求、偿付能力标准等,这些限制条件可能会阻碍大金险产品的推出和发展。

实际操作中的困难与挑战

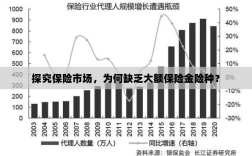

除了上述原因外,实际操作中的困难也是制约大金险产品推出的因素之一,大额保险金的筹集和运营需要专业的投资团队和丰富的投资渠道,以确保资金的安全和收益,大金险产品的理赔需要严格的审核和评估程序,以确保赔付的公正和合理,这些实际操作中的困难需要保险公司投入大量的资源和精力,可能会增加产品的运营成本。

替代性保险产品的发展与完善

尽管大金险产品尚未在保险市场中广泛推出,但市场上仍有许多其他保险产品可以满足不同客户的需求,一些高端医疗保险、大额终身寿险等产品已经在大额保险金方面取得了一定的突破,这些替代性保险产品的不断发展和完善,使得大金险产品的推出相对滞后。

保险市场未推出大金险产品的原因是多方面的,从风险分散、市场需求、监管政策、实际操作困难以及替代性保险产品的发展等方面来看,大金险产品的推出都面临一定的挑战和困难,随着经济的发展和社会的进步,人们对于保险的需求越来越高,未来保险市场可能会推出更多创新性的保险产品,以满足不同客户的需求,对于保险公司而言,如何平衡风险与收益、满足客户需求、遵守监管政策等方面的问题将是其推出大金险产品时需要重点考虑的问题。