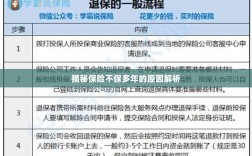

保险让利入账是指保险公司通过降低保险费率、提供优惠等方式,将部分利润返还给客户的行为,此举旨在提高客户满意度和忠诚度,促进保险市场的竞争与发展,保险让利入账对保险公司和客户均产生影响,保险公司可通过此举扩大市场份额,提升品牌影响力;客户则能享受到更优质的保险服务,降低保险成本,这也对保险行业的盈利模式和竞争格局带来一定影响。

随着保险行业的快速发展,保险让利入账这一词汇逐渐进入人们的视野,本文将详细解析保险让利入账的含义,探讨其背后的经济逻辑,以及对企业和消费者可能产生的影响。

保险让利入账的定义

保险让利入账,是指在保险业务中,保险公司将部分利润返还给客户或进行其他形式的利益让渡,并将其记入账目,这里的“让利”指的是保险公司主动放弃部分利润,以优惠的保险费率、额外的保险赔付、增值服务等形式回馈给客户,保险让利入账不仅是一种营销策略,更是保险公司提升竞争力、优化客户体验的重要手段。

保险让利入账的经济逻辑

保险让利入账背后的经济逻辑在于保险公司通过让渡部分利润,实现客户价值的最大化,在竞争激烈的保险市场中,保险公司为了吸引和留住客户,会采取多种策略,其中就包括保险让利,通过让利入账,保险公司不仅能提高客户满意度和忠诚度,还能扩大市场份额,实现可持续发展。

保险让利入账的形式

- 优惠保险费率:保险公司降低保险产品的价格,以吸引客户购买。

- 额外保险赔付:在保险事故发生时,保险公司提供超出原定保险合同约定的赔付。

- 增值服务:保险公司为客户提供除保险赔付外的其他增值服务,如健康管理、应急救援等。

保险让利入账的意义

- 对保险公司而言,保险让利入账有助于提高客户满意度和忠诚度,扩大市场份额,树立良好品牌形象,通过精准让利,保险公司可以优化客户结构,提高盈利能力。

- 对消费者而言,保险让利入账意味着在购买保险产品时可以获得更多实惠,提高保险保障水平,增值服务还能为消费者提供额外的便利,提升生活品质。

保险让利入账的实践应用

在保险业务的实际操作中,保险让利入账有着广泛的应用,某些保险公司会推出“首年保费优惠”、“满期返还”等活动,以吸引客户购买长期保险产品,一些保险公司还会提供健康管理、应急救援等增值服务,以提升客户满意度和忠诚度,这些实践应用不仅体现了保险让利入账的精神内涵,也展示了保险行业的创新与发展。

保险让利入账的挑战与风险

尽管保险让利入账对保险公司和消费者都具有积极意义,但在实际操作中也面临着一些挑战与风险,保险公司需要精准判断让利幅度,以避免过度让利导致利润损失,保险公司需要建立健全的客户服务体系,以确保让利的实际效果符合预期,保险监管部门也需要加强对保险让利入账的监管,以防止不正当竞争和损害消费者权益的行为。

保险让利入账是保险行业提升竞争力、优化客户体验的重要手段,通过让渡部分利润,保险公司不仅能吸引和留住客户,还能扩大市场份额,实现可持续发展,对消费者而言,保险让利入账意味着更多的实惠和更好的服务,保险公司在实践中也需要注意挑战与风险,加强内部管理,同时接受监管部门的监督,保险让利入账是保险行业发展的必然趋势,有望为保险公司和消费者带来更多的共赢局面。