保险金跨境转移涉及复杂的策略与实践,本文介绍了保险金跨境转移的基本概念,分析了其策略包括选择合适的转移方式、遵守相关法规等,并探讨了实践中的挑战,如货币汇率风险、法律和政策的不确定性等,针对这些问题,本文提出了相应的建议,以确保保险金跨境转移的安全与高效。

随着全球化的深入发展和个人财富管理的日益复杂化,保险金跨境转移已成为越来越多人关注的焦点,本文将探讨保险金跨境转移的基本概念、策略以及实际操作中的注意事项。

保险金跨境转移的概念

保险金跨境转移,指的是将保险合同中约定的保险金从一个国家或地区转移到另一个国家或地区,这种转移可能基于多种原因,如资产配置、税务规划、避免风险等,由于涉及到不同国家的法律法规和税收政策,保险金跨境转移需要谨慎处理。

保险金跨境转移的策略

- 了解目标国家的法律法规:在进行保险金跨境转移之前,必须了解目标国家的法律法规、税收政策以及对外资保险金的监管要求,这有助于避免违规行为,确保资金安全。

- 选择合适的保险产品:根据个人的需求和目标国家的法规,选择适合的保险产品,一些国家可能对某些类型的保险产品(如养老金、寿险等)的跨境转移有特定规定。

- 多元化资产配置:通过在不同国家和地区配置保险资产,可以降低单一市场的风险,实现资产多元化,这有助于在不确定的经济环境中保持资产价值稳定。

- 选择信誉良好的保险公司和中介机构:在选择保险公司和中介机构时,应关注其信誉、经营状况、服务质量等方面,这有助于确保保险金的顺利转移和后续服务。

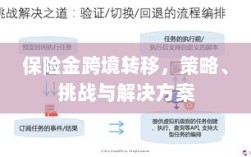

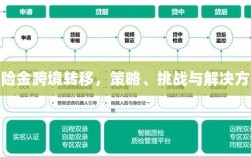

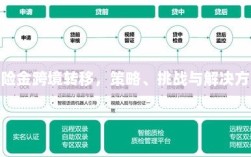

保险金跨境转移的操作步骤

- 评估需求:明确保险金的转移目的、金额和期限,以及目标国家的选择依据。

- 咨询专业人士:咨询律师、会计师、保险顾问等专业人士,了解相关法规和操作流程。

- 选择保险公司和保险产品:根据需求和目标国家的法规,选择合适的保险公司和保险产品。

- 提交申请:向保险公司提交保险金跨境转移的申请,并提供相关材料。

- 审核与批准:保险公司审核申请后,如符合相关法规,将批准保险金的转移。

- 后续管理:持续关注保险金转移后的运营情况,确保资金安全并享受相关权益。

注意事项

- 税务问题:不同国家对保险金跨境转移的税务规定不同,应充分了解并遵守相关税法,避免违规行为带来的损失。

- 汇率风险:保险金跨境转移可能涉及货币兑换,需关注汇率波动带来的风险。

- 法律风险:了解并遵守相关国家的法律法规,避免因不了解法律而导致的纠纷和风险。

- 保险条款:仔细阅读保险合同条款,了解保险金的给付条件、范围等,确保自身权益。

- 信息更新:关注相关国家的法规和政策变化,及时更新信息,以适应新的环境。

保险金跨境转移是一项复杂的金融活动,需要充分了解相关法规和策略,谨慎操作,通过合理的规划和布局,可以实现保险金的优化配置和风险管理,在此过程中,咨询专业人士、选择信誉良好的保险公司和中介机构、关注法规和政策变化等是关键,希望本文能为读者提供有益的参考和指导。