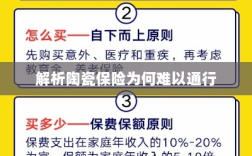

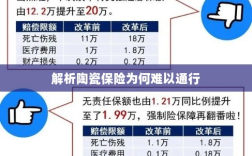

陶瓷保险不通的几大原因包括:一是保险产品设计不够精细,未能充分满足消费者需求;二是陶瓷材料特性导致保险风险评估难度大,难以准确评估风险并制定相应保险方案;三是市场认知度不足,消费者对陶瓷保险的认知度和接受度不高;四是缺乏有效的市场推广和宣传策略,导致陶瓷保险难以普及和推广,针对这些问题,需要保险公司加强市场调研,完善产品设计,提高风险评估能力,并加强宣传和推广力度,提高消费者对陶瓷保险的认知度和接受度。

陶瓷保险作为一种新型的保险产品,旨在为消费者提供更加全面的保障,在实际应用中,陶瓷保险却存在着一些不通的情况,本文将深入探讨陶瓷保险为何不通的原因,并尝试提出解决方案。

陶瓷保险概述

陶瓷保险是一种针对陶瓷制品的特殊保险产品,主要覆盖陶瓷制品在运输、储存、销售等环节可能遇到的各种风险,该保险产品的出现,为陶瓷制品的生产商、销售商和消费者提供了一种风险保障方式。

陶瓷保险为何不通

产品定位不明确

陶瓷保险作为一种特殊保险产品,其定位相对模糊,保险公司可能难以明确其目标客户群体,导致市场推广效果不佳;消费者可能对陶瓷保险的认知度不高,导致其需求不足。

风险评估难度大

陶瓷制品的特殊性使得其风险评估难度较大,陶瓷材料易碎、易损坏,且价值较高,这使得保险公司在评估风险时需要考虑更多因素,陶瓷制品的损坏程度鉴定难度较大,容易引发纠纷。

保险条款复杂

陶瓷保险的保险条款相对复杂,涉及到许多专业术语和细节,这可能导致消费者在购买保险时难以理解和选择适合自己的保险产品,复杂的保险条款也可能使得保险公司在处理理赔时面临困难。

市场竞争不足

陶瓷保险市场的竞争相对不足,提供陶瓷保险服务的保险公司数量有限;各家保险公司的产品和服务差异不大,缺乏创新和差异化竞争,这可能导致市场缺乏动力,阻碍陶瓷保险的发展。

解决方案

明确产品定位

为解决陶瓷保险不通的问题,保险公司需要明确产品定位,确定目标客户群体,通过市场调研,了解陶瓷制品生产商、销售商和消费者的需求,推出符合市场需求的保险产品,加强市场推广,提高消费者对陶瓷保险的认知度。

加强风险评估和鉴定

针对陶瓷制品的特殊性,保险公司需要加强与专业机构的合作,提高风险评估和鉴定水平,通过引入专业技术和人才,对陶瓷制品进行全面、准确的风险评估,制定合理的保险费率,建立完善的鉴定机制,确保理赔时的公正性和准确性。

简化保险条款

为便于消费者理解和购买,保险公司需要简化陶瓷保险的保险条款,采用通俗易懂的语言,明确列出保险责任、免责条款等内容,让消费者在购买时能够轻松理解和选择,保险公司还可以提供咨询服务,为消费者解答疑问,帮助其选择合适的保险产品。

促进市场竞争和创新

为推动陶瓷保险市场的发展,相关部门应鼓励更多保险公司进入市场,提供多样化的产品和服务,鼓励保险公司进行产品创新,推出符合市场需求的特色保险产品,通过竞争和创新,推动陶瓷保险市场的繁荣和发展。

陶瓷保险作为一种针对陶瓷制品的特殊保险产品,在实际应用中存在着不通的情况,本文分析了产品定位不明确、风险评估难度大、保险条款复杂和市场竞争不足等原因,并提出了相应的解决方案,通过明确产品定位、加强风险评估和鉴定、简化保险条款以及促进市场竞争和创新等措施,有望推动陶瓷保险市场的发展,为消费者提供更加全面的保障。