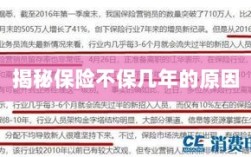

保险不保几年的原因涉及多方面因素,可能包括保险产品的设计定位是针对短期风险而非长期保障,或者某些特定风险在保险条款中不被覆盖,保险公司可能基于风险评估和精算分析认为某些长期风险难以预测和承担,投保人未履行如实告知义务或未按时缴纳保费也可能导致保险失效,在选择保险产品时,应明确了解保险条款和保障期限,确保符合个人需求。

随着社会的快速发展和人们生活水平的提高,保险已经成为我们生活中不可或缺的一部分,无论是人身保险还是财产保险,都在为我们提供安全保障,在保险领域里,有一个现象引人关注:许多保险产品并不提供多年连续的保障服务,为什么保险一般不保几年呢?本文将就此问题展开探讨。

风险难以预测

保险的本质是分散风险,通过集合大量相似的风险单位来共同抵御不可预测的损失,长期风险预测的难度较大,随着时间的流逝,风险因素会发生变化,如人的健康状况、财产的价值等都会随着时间产生变化,保险公司难以对多年连续的风险进行准确评估和定价,为了规避潜在的风险,保险公司通常会选择短期保险产品设计。

保费计算复杂性

长期保险的保费计算涉及的因素众多,包括被保险人的年龄、健康状况、职业风险、通货膨胀等,这些因素的变化都会影响保险公司的赔付能力和利润预期,相对于短期保险而言,长期保险的保费计算更为复杂,需要投入更多的精算资源,长期保险合同还需要考虑续期问题,增加了管理成本和运营难度。

市场灵活性需求

保险市场需要不断适应社会经济环境的变化,包括政策调整、技术进步、市场需求变化等,短期保险产品更能满足市场的灵活性需求,便于保险公司根据市场变化及时调整产品策略,而长期保险产品一旦签订,调整起来相对困难,可能使保险公司面临较大的市场风险。

避免过度承诺与道德风险

长期保险合同可能导致保险公司过度承诺保障范围,尤其是在一些极端情况下,如极端医疗状况或极端自然灾害等,这些情况下,保险公司的赔付压力会大大增加,长期保险合同还可能引发道德风险,如投保人可能因知晓有长期保障而降低防范意识或采取高风险行为,为了避免这些问题,保险公司倾向于设计短期保险产品。

鼓励持续保障意识

短期保险产品鼓励人们保持持续的保障意识,由于保险期限较短,人们需要定期考虑是否需要继续购买保险以保障自身安全,这种方式有助于增强人们的保险意识,提高保险的普及率和使用率,而长期保险合同可能会使人们产生依赖心理,降低对保险的关注度和重视程度。

保险一般不保几年的原因主要包括风险难以预测、保费计算复杂性、市场灵活性需求、避免过度承诺与道德风险以及鼓励持续保障意识等,尽管长期保险在某些方面有其优势,如简化投保手续和减少频繁购买保险的麻烦等,但短期保险仍然是主流选择,对于消费者而言,了解不同保险产品的特点并根据自身需求进行选择至关重要,保持持续的保障意识也是每位投保人应该具备的基本素质。