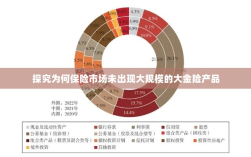

本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的不断发展和进步,人们对于风险的认识越来越深入,保险作为一种风险管理的方式,也逐渐被大众所接受和认可,在保险市场上,我们常常听到一些声音,为什么保险公司不出大金险?”这样的疑问,本文将从多个角度探讨这一问题,帮助读者更好地理解保险市场的现状。

保险市场的定位与产品特性

我们需要了解保险市场的定位和产品特性,保险的本质是风险转移和风险分散,保险公司通过收取保费,为客户提供风险保障,保险产品的设计需要遵循风险可控、合理定价等原则,在此基础上,保险公司会根据市场需求和客户需求,推出不同类型的产品,如寿险、健康险、财产险等。

对于所谓的“大金险”,其涉及的风险往往较高,且风险可控性较低,在这种情况下,保险公司需要更加谨慎地评估风险,以确保产品的可持续性和公司的稳健经营,这可能是保险公司不推出大金险的一个重要原因。

保险公司的风险评估与决策制定

在决定是否推出某一产品时,保险公司会进行充分的风险评估和决策制定,对于大金险而言,由于其涉及的风险较高,保险公司需要投入更多的资源进行风险评估和精算定价,保险公司还需要考虑其他因素,如市场竞争状况、客户需求、公司的财务状况等,这些因素都会对保险公司的决策产生影响。

保险公司还需要遵守相关的法律法规和监管要求,在某些情况下,监管部门可能会对某些高风险产品的推出进行限制或监管,这也是影响保险公司决策的一个重要因素。

保险产品设计的复杂性

保险产品的设计是一个复杂的过程,需要考虑多种因素,除了风险可控性和定价合理性外,还需要考虑市场需求、客户需求、公司的战略定位等,对于大金险这样的高风险产品,其设计难度更大,需要更加精细的风险评估、精算定价和产品设计,保险公司还需要考虑如何为客户提供全面的保障和服务,以确保客户的满意度和忠诚度,这也是保险公司不轻易推出大金险的原因之一。

客户需求与市场竞争状况

客户需求和市场竞争状况也是影响保险公司决策的重要因素,在保险市场上,客户的需求是多样化的,不同的客户有不同的需求和风险偏好,保险公司需要根据市场需求和客户需求来设计和推出产品,如果市场需求不高或者客户的风险偏好较低,那么推出大金险可能并不符合公司的战略定位和市场策略,市场竞争状况也会对保险公司的决策产生影响,如果市场上已经存在类似的产品或者竞争对手已经推出了类似的产品,那么保险公司需要考虑如何在竞争中脱颖而出并为客户提供更好的产品和服务。

为什么保险公司不出大金险是一个复杂的问题,涉及到多个方面的因素,从保险市场的定位与产品特性、保险公司的风险评估与决策制定、保险产品设计的复杂性以及客户需求与市场竞争状况等多个角度来看,保险公司不推出大金险的原因是多方面的,随着社会的不断发展和进步,人们对于风险的认识和管理需求也在不断提高,未来保险公司可能会根据市场需求和客户需求,进一步丰富产品线并推出更多符合客户需求的产品。