本文探究日本和美国的保险普及程度,分析两国保险市场的差异和相似之处,文章将探讨是否人人都购买保险这一问题,并探讨不同人群对保险的认知和态度,通过对比两国保险市场的规模和普及率,分析保险市场的现状和未来趋势。

保险在现代社会中扮演着重要的角色,为个人和企业提供风险保障,日本和美国作为世界上最发达的两个国家,其保险行业也备受关注,在日本和美国,是否人人都买保险呢?本文将对此进行探究。

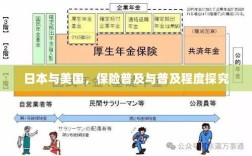

日本的保险普及程度

社会保险

日本的社会保险制度非常完善,包括养老保险、医疗保险、失业保险等,在日本,大多数人都参加了社会保险,尤其是医疗保险,几乎覆盖了全体国民,这使得日本人在面对疾病、灾害等风险时,能够得到相应的保障。

商业保险

除了社会保险外,日本的商业保险市场也非常发达,许多日本人会购买商业保险,如汽车保险、房屋保险、人寿保险等,在日本,商业保险的普及程度较高,但并非人人都会购买。

美国的保险普及程度

社会保险

美国的社会保险制度包括医疗保险、社会保障等,虽然美国的社会保险制度相对完善,但并非所有美国人都参加了社会保险,一些低收入人群和自雇人士可能未参加医疗保险。

商业保险

美国的商业保险市场非常繁荣,种类繁多,大多数美国人会购买商业保险,如汽车保险、房屋保险、健康保险等,在美国,商业保险的普及程度非常高,但仍有部分人群未购买任何保险。

日本和美国保险普及的异同

相似性

日本和美国在保险普及方面的一个共同点是,社会保险制度在两国都扮演着重要角色,两国的商业保险市场都非常发达,许多人都购买了商业保险。

差异性

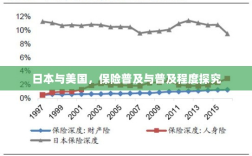

日本的保险普及程度较高,尤其是社会保险方面,而美国在某些社会保险方面的普及程度相对较低,日本和美国的商业保险市场也存在差异,如保险产品、价格、销售渠道等方面都有所不同。

人人都买保险吗?

无论是日本还是美国,都无法做到人人都买保险,尽管两国的保险市场都非常发达,但仍有部分人群未购买任何保险,这可能与个人的经济状况、风险意识、文化背景等因素有关,推广保险知识,提高风险意识,是各国政府和社会各界需要共同努力的方向。

日本和美国的保险普及程度都较高,但并非人人都买保险,两国在保险普及方面的异同主要体现在社会保险和商业保险的普及程度上,为了进一步提高保险普及率,政府和社会各界应加大保险知识的宣传力度,提高人们的风险意识,保险公司也应不断创新产品,满足消费者的需求,提高服务质量。

建议

- 政府应加大对社会保险的宣传力度,鼓励更多人参加社会保险。

- 保险公司应推出更多符合消费者需求的保险产品,简化购买流程,提高服务质量。

- 社会各界应共同宣传保险知识,提高人们的风险意识,让更多人了解保险的重要性。

- 加强跨国交流,借鉴日本和美国在保险普及方面的成功经验,推动本国保险行业的发展。

随着全球经济的不断发展,保险行业的前景广阔,各国在保险普及方面的工作将更加重要,希望通过政府、保险公司和社会各界的共同努力,让更多人了解保险、购买保险,为个人的生活和企业的发展提供风险保障。