陶瓷保险难以通行的原因在于其特殊性,陶瓷属于易碎物品,价值评估困难,且运输过程中易出现损坏,导致理赔纠纷较多,消费者对陶瓷保险的认知度不高,市场需求有限,保险公司难以拓展业务,陶瓷保险的普及和推广面临一定的挑战。

随着人们对保险意识的不断提高,陶瓷保险作为一种新兴保险产品逐渐进入人们的视野,陶瓷保险在实际推行过程中却面临着诸多困难,难以普及和通行,本文将从多个角度探讨陶瓷保险为何不通。

陶瓷保险的概念及其重要性

陶瓷保险是一种针对陶瓷制品的保险产品,旨在为陶瓷生产企业、商家和消费者提供风险保障,陶瓷作为一种易碎、易损坏的材料,在运输、使用等过程中存在一定的风险,陶瓷保险的出现,可以在一定程度上减少因意外导致的损失,对于促进陶瓷产业的发展具有重要意义。

陶瓷保险难以通行的原因

市场需求不足

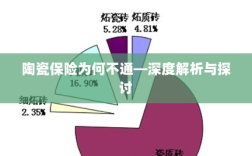

陶瓷保险在市场上并未得到广泛的认可和需求,部分陶瓷生产企业、商家和消费者对陶瓷保险的认知度较低,认为其可有可无;由于陶瓷制品的价格相对较高,一些消费者在购买时可能更注重产品的价格而非风险保障,导致对陶瓷保险的需求不足。

风险评估与定价困难

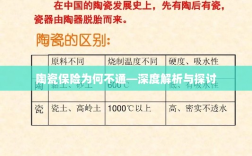

陶瓷保险的风险评估与定价是制定保险产品的基础,由于陶瓷制品的种类繁多、质量差异较大,且其损坏程度与运输、使用过程中的多种因素有关,保险公司难以对陶瓷制品进行准确的风险评估和定价,这导致陶瓷保险产品设计难度较大,难以满足不同客户的需求。

赔偿处理复杂

陶瓷保险在赔偿处理方面相对复杂,由于陶瓷制品的损坏程度鉴定难度较大,保险公司需要投入大量的人力、物力进行鉴定和评估,赔偿过程中还可能涉及多方面的利益纠葛,如生产商、销售商、消费者等,使得赔偿处理过程更加复杂。

行业竞争激烈

保险行业的竞争日益激烈,各大保险公司为了争夺市场份额,纷纷推出各种保险产品,在陶瓷保险领域,部分保险公司可能为了追求短期利益而忽视产品的质量和实用性,导致市场上出现一些质量参差不齐的陶瓷保险产品,消费者对陶瓷保险产品的信任度降低。

解决陶瓷保险不通的对策

提高认知度

通过加强宣传和教育,提高陶瓷生产企业、商家和消费者对陶瓷保险的认知度,让他们了解陶瓷保险的重要性和作用。

加强风险评估与定价的准确性

保险公司应加强与陶瓷产业的合作,深入了解陶瓷制品的特点和风险,建立科学的风险评估体系,制定准确的定价策略,以满足不同客户的需求。

简化赔偿程序

优化赔偿流程,简化赔偿程序,提高赔偿效率,加强与相关机构的合作,共同制定陶瓷制品损坏程度的鉴定标准,为赔偿处理提供依据。

提高产品质量

保险公司应加强对陶瓷保险产品的研发和管理,提高产品质量,树立良好的行业形象,赢得消费者的信任。

陶瓷保险作为一种新兴保险产品,在实际推行过程中面临着诸多困难,为了提高陶瓷保险的普及率和通行度,需要保险公司、陶瓷产业和消费者共同努力,加强合作,共同推动陶瓷保险的发展。