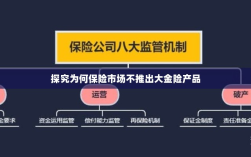

保险市场未出现大金险产品的原因在于多方面因素的综合影响,随着金融市场的不断变化和监管政策的调整,保险公司面临着更加严格的资本约束和风险管理要求,导致大金险产品的推出受到限制,客户需求也在不断变化,投资者更加关注风险分散和长期稳健的投资回报,而非单一的高额保障产品,市场竞争激烈以及产品创新难度等因素也对大金险产品的出现产生了影响,保险市场未出现大金险产品的原因是多方面的,涉及市场、监管、客户需求等多个方面。

随着经济的发展和人民生活水平的提高,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,其重要性日益凸显,在保险市场上,我们似乎并没有看到像其他金融产品那样的大金险产品,为什么保险市场没有出现大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状

保险市场上的产品种类繁多,涵盖了人寿保险、健康保险、财产保险等多个领域,相对于其他金融产品,如股票、基金等,保险产品的投资回报相对较低,大多数保险产品都是以长期保障为主,缺乏短期高收益的产品,这就引发了一个问题:为什么保险市场没有出现像大金险这样的高风险、高收益产品?

保险产品设计的特点

保险产品的设计需要考虑多个因素,包括风险、成本、市场需求等,与其他金融产品相比,保险产品的主要特点在于其风险保障功能,保险公司通过精算评估,根据风险概率和损失程度来确定保费,保险产品的设计更注重风险分散和长期保障,而大金险产品通常涉及较高的风险,短期内可能产生较高的收益,但这与保险产品的设计特点相悖。

监管政策的限制

保险市场的监管政策对保险产品的设计和推出起着重要的影响,为了保障消费者的权益和防范金融风险,监管部门对保险公司的产品设计、销售和服务进行严格监管,大金险产品通常涉及较高的风险,可能引发市场波动和社会不稳定因素,监管部门可能对推出大金险产品持谨慎态度,限制其发展和推广。

保险公司的风险承受能力

保险公司的风险承受能力是影响大金险产品出现的重要因素之一,大金险产品涉及较高的风险,需要保险公司具备相应的风险承受能力,保险公司的主要业务是提供风险保障,其资本金和风险承受能力有限,在追求高收益的同时,保险公司需要考虑到自身的风险承受能力,避免过度冒险导致公司破产。

市场需求与定位

市场需求和定位也是影响大金险产品出现的重要因素,虽然一部分人追求高风险、高收益的投资产品,但大多数消费者更注重风险保障和长期稳定的收益,保险公司在设计产品时需要考虑市场需求和定位,以满足不同消费者的需求,大金险产品的目标客群较为特定,市场规模相对较小,这也会影响保险公司推出大金险产品的积极性。

缺乏创新机制

保险市场缺乏创新机制也是导致大金险产品未能出现的原因之一,在竞争日益激烈的保险市场中,保险公司需要不断创新以吸引客户,目前保险市场的创新机制尚不完善,缺乏激励保险公司推出创新产品的政策环境,这导致保险公司缺乏推出大金险产品的动力,难以推动市场的创新和发展。

保险市场未出现大金险产品的原因主要包括保险产品设计的特点、监管政策的限制、保险公司的风险承受能力、市场需求与定位以及缺乏创新机制等,虽然大金险产品可能吸引一部分追求高收益的消费者,但保险公司需要考虑到自身的风险承受能力、市场需求和监管政策等多方面因素,在未来,随着保险市场的不断发展和创新机制的完善,我们或许可以看到更多符合市场需求的大金险产品。