车辆保险主要应包含以下内容摘要:车辆保险主要应涵盖车辆损失险、第三者责任险、盗抢险、车上人员责任险等,这些险种能够保障车辆在发生事故时,对车辆损失、第三方责任、车辆被盗抢以及车上人员受伤等情况进行赔偿,购买车辆保险时,应根据自身需求和车辆价值进行合理选择,以确保在意外发生时能够得到相应的保障。

随着汽车普及率的不断提高,车辆保险已成为车主们关注的焦点,面对琳琅满目的保险项目和复杂的保险条款,许多车主在选择车辆保险时感到困惑,本文旨在探讨车辆保险主要应该保什么,帮助车主们明智地选择适合自己的保险方案。

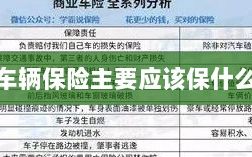

车辆损失险

- 定义:车辆损失险是指保险车辆在遭受自然灾害、意外事故等特定原因导致的损失时,由保险公司按照合同约定进行赔偿的保险。

- 重要性:车辆损失险是车辆保险中最基本的险种之一,对于车主而言,购买车辆损失险可以确保在车辆遭受损失时得到经济赔偿,减轻车主的财务压力。

三. 第三者责任险

- 定义:第三者责任险是指在车辆使用过程中,因车辆的意外事故导致第三者人身伤亡或财产损失,依法应由被保险人承担的经济赔偿责任,由保险公司负责赔偿。

- 必要性:在现代社会,道路交通事故时有发生,第三者责任险可以有效地保护车主在事故中的合法权益,避免因为高额赔偿而陷入经济困境。

四. 车上人员责任险

- 定义:车上人员责任险是指保险车辆在交通事故中,对车上人员的人身伤亡、疾病等风险进行赔偿的保险。

- 作用:车上人员责任险对于经常搭载亲友、家人的车主来说尤为重要,可以为车上人员提供一定程度的人身保障。

五. 玻璃单独破碎险

- 定义:玻璃单独破碎险是指车辆在停放或使用过程中,挡风玻璃、车窗玻璃等发生破碎,由保险公司按照合同约定进行赔偿的保险。

- 考虑因素:是否购买玻璃单独破碎险主要取决于车辆的停放环境和使用频率,对于经常停放在露天环境或玻璃易被投掷物品砸中的车辆,购买此险种较为合适。

六. 自燃损失险

- 定义:自燃损失险是指因车辆电器、线路等原因导致车辆自燃,造成的损失由保险公司进行赔偿的保险。

- 考虑因素:对于新车而言,自燃的风险相对较低,对于老旧车型或改装过的车辆,由于线路老化、改装不当等原因,自燃风险可能增加,车主在购买保险时,应根据车辆实际情况考虑是否购买自燃损失险。

七. 不计免赔险

- 定义:不计免赔险是一种附加险种,购买后,车主在事故中无需承担免赔额部分的损失费用。

- 重要性:购买不计免赔险可以有效地降低车主在事故中的经济损失,提高保险的保障程度。

如何选择适合自己的保险方案

- 了解保险种类和保障范围:在选择车辆保险时,首先要了解各种险种的保障范围,以便根据自己的需求选择合适的保险方案。

- 考虑车辆价值和使用情况:根据车辆的实际情况,如车辆价值、使用年限、驾驶习惯等,选择相应的保险项目和保额。

- 比较不同保险公司的产品:在选择保险公司时,要比较不同公司的产品、价格、服务等方面,选择信誉良好、服务优质的保险公司。

- 关注保险条款和免责条款:在购买保险时,要仔细阅读保险条款和免责条款,了解保险公司的赔偿责任和免责情况,避免在理赔时出现纠纷。

车辆保险主要应该保的是车辆损失、第三者责任、车上人员责任等风险,在购买保险时,车主应根据自己的实际情况选择合适的保险方案,关注保险条款和免责条款,选择信誉良好的保险公司,通过明智地选择保险方案,车主可以有效地降低车辆在意外事故中的经济损失,保障自己和乘客的安全。