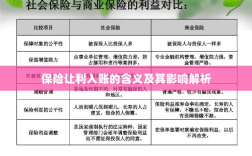

保险让利入账是指保险公司通过降低保险费率、提供优惠等方式,将部分利润返还给客户的行为,此举旨在提高客户满意度和忠诚度,促进保险市场的竞争与发展,保险让利入账对保险公司和客户均产生影响,保险公司可通过此举扩大市场份额,提升品牌影响力;客户则能享受到更优质的保险服务,降低保险成本,这也对保险行业的盈利模式和竞争格局带来一定影响。

随着保险行业的快速发展,保险产品和服务的创新层出不穷,在这个过程中,“保险让利入账”这一概念逐渐受到广泛关注,本文将详细解析保险让利入账的含义,探讨其背后的经济逻辑,以及对企业和消费者可能产生的影响。

保险让利入账的基本含义

保险让利入账,是指在保险业务中,保险公司通过降低保费、提供额外保障、返还现金等方式,将部分利润直接返还给投保人,或者通过其他形式使投保人受益,这种策略是保险公司为了吸引客户、扩大市场份额、提高竞争力而采取的一种经营手段,从财务角度看,保险让利入账意味着保险公司的净利润会有所减少,但通过这种方式可以刺激消费者购买保险,从而增加公司的收入和市场份额。

保险让利入账的经济逻辑

保险让利入账的经济逻辑主要基于以下几个方面:

- 市场竞争:在竞争激烈的保险市场中,保险公司通过让利策略吸引客户,扩大市场份额,提高竞争力。

- 风险管理:保险公司通过精算和风险评估,科学定价并合理设置保障范围,以实现风险的有效分散和转移,在此基础上,通过让利策略,提高客户的满意度和忠诚度。

- 长期收益:保险公司通过让利策略,培养客户的品牌忠诚度,从而实现长期稳定的收益。

保险让利入账的具体形式

保险让利入账的具体形式多种多样,主要包括以下几个方面:

- 保费折扣:保险公司通过降低保费的方式吸引客户,使投保人能够享受到更实惠的保险服务。

- 额外保障:除了基本保障范围外,保险公司还提供额外的保障项目,如特定疾病保障、意外保障等。

- 现金返还:在保险合同期满后,根据合同约定,保险公司将部分保费以现金形式返还给投保人。

- 服务增值:提供额外的增值服务,如健康管理、紧急救援等,以提高客户满意度和忠诚度。

保险让利入账的影响分析

- 对企业的影响:保险让利入账策略有助于保险公司吸引客户、扩大市场份额、提高竞争力,通过培养客户的品牌忠诚度,实现长期稳定的收益,保险让利入账还有助于提升公司的品牌形象和社会责任感。

- 对消费者的影响:保险让利入账使消费者能够享受到更实惠的保险服务和额外的保障项目,现金返还和增值服务等形式也有助于提高消费者的满意度和体验,消费者在选择保险产品时,应充分了解产品的保障范围、保费、除外责任等关键信息,避免盲目追求低价而忽视风险保障。

- 对行业的影响:保险让利入账策略有助于推动保险行业的竞争和创新,在激烈的市场竞争中,保险公司需要不断推出更具吸引力的产品和服务,以满足消费者的需求,保险让利入账也有助于提高行业的整体服务水平和质量。

保险让利入账是保险公司为了吸引客户、扩大市场份额而采取的一种经营策略,它通过降低保费、提供额外保障、返还现金等方式,将部分利润直接返还给投保人,或使投保人受益,这种策略对企业、消费者和行业都产生了积极的影响,消费者在选择保险产品时,应充分了解产品的关键信息,避免盲目追求低价而忽视风险保障,保险公司应在追求让利策略的同时,注重风险管理和长期收益的平衡。

保险让利入账是推动保险行业发展的重要手段之一,随着市场的不断变化和竞争的加剧,保险公司需要不断创新和完善这一策略,以更好地满足消费者的需求,实现可持续发展。