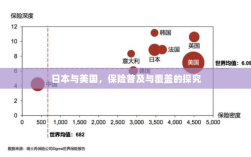

本文探讨了日本与美国在保险普及与覆盖方面的状况,两国在保险行业发展上存在差异,日本注重全民保险覆盖,构建完善的保险体系,而美国则更倾向于发展商业保险,注重个人选择,文章将探究两国保险普及和覆盖的不同路径及其背后的原因,包括政策导向、经济发展和文化价值观的影响。

人人都买保险吗?

在全球化的今天,保险已经成为人们生活中不可或缺的一部分,无论是日本还是美国,这两个国家的保险市场都相当成熟,人们对保险的认识和接受程度也相对较高,日本和美国是否人人都买保险呢?本文将对这一问题进行探究。

美国的保险市场概况

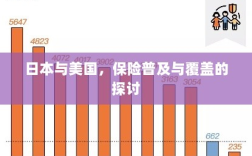

在美国,保险市场的成熟度和普及度都是非常高的,美国人的保险意识普遍较强,各类保险产品琳琅满目,涵盖了健康、生命、财产、汽车等多个领域,根据统计,绝大多数美国人都拥有至少一种保险产品。

“人人都买保险”这一说法并不完全准确,在美国,虽然保险普及程度很高,但仍然存在一部分人没有购买任何保险,这部分人可能是由于经济原因、对保险的认知不足或其他因素导致,但总体来看,美国保险市场的渗透率是相当高的。

日本的保险市场概况

日本的保险市场也是全球最成熟的市场之一,日本人在风险管理和社会保障方面非常重视,保险在日本也得到了广泛的普及。

在日本,无论是人寿保险、健康保险还是财产保险,其市场渗透率都非常高,大多数日本人都通过公司或政府购买了各类保险产品,日本的社会福利制度也相对完善,这也进一步推动了保险的普及。

日本与美国的对比

- 普及程度:从整体来看,日本和美国的保险普及程度都非常高,两国人民的保险意识都很强,各类保险产品也得到了广泛的接受。

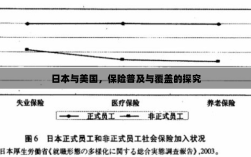

- 差异:虽然两国保险市场的普及程度相似,但在具体保险产品、政策以及社会文化背景等方面仍存在差异,美国更加强调个人责任,因此个人购买的保险产品更多;而日本则更多地依赖公司或政府提供的保险。

- 影响因素:两国保险市场的渗透率都受到经济发展水平、社会福利制度、文化背景、人口结构等多种因素的影响。

日本和美国在保险市场的普及和接受程度上都非常高,虽然不能完全做到“人人都买保险”,但两国大多数人都已经意识到了保险的重要性并购买了保险产品,两国政府在推动保险普及方面也发挥了重要作用。

对于普通人来说,购买保险不仅是一种经济投资,更是一种风险管理和家庭保障的重要方式,无论是日本还是美国,人们都在通过各种方式来提高自己和家人的保障水平。

由于各种因素的影响,仍然有一部分人没有购买任何保险产品,这部分人可能是由于经济原因、对保险的认知不足或其他因素导致,未来两国政府和企业还需要进一步加大保险知识的普及力度,提高人们对保险的认识和接受程度。

日本和美国在保险市场的普及和接受程度上都值得我们学习和借鉴,随着全球经济的不断发展和人们生活水平的提高,相信保险的普及程度会越来越高,为更多的人提供风险保障和家庭保障。