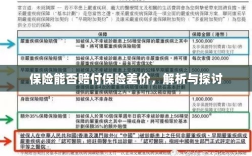

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的不断发展和人们生活水平的提高,保险已成为我们生活中不可或缺的一部分,面对多样化的保险产品,很多人在购买时会产生一个疑问:保险能否赔付保险差价?本文将围绕这一问题进行深入解析和探讨。

保险的基本定义与功能

保险是一种风险管理方式,通过向保险公司缴纳一定的保费,以获取在特定风险事件发生时获得经济赔偿的权利,其主要功能包括风险转移、资金补偿和稳定经营等,在保险合同中,保险公司与投保人共同约定,当约定的风险事件发生时,保险公司按照合同约定的方式和金额进行赔偿。

保险差价的含义及产生原因

保险差价,顾名思义,指的是在购买保险时,保险的实际价格与某些参考价格之间的差异,这种差异的产生原因主要有以下几个方面:

- 保险产品的多样性:市场上存在多种保险产品,不同的产品具有不同的保障范围、保费计算方式和理赔标准,导致保险价格存在差异。

- 风险评估与定价策略:保险公司根据被保险人的风险状况进行定价,如年龄、健康状况、职业等因素都会影响保费价格,保险公司的定价策略也会导致不同渠道的保险价格存在差异。

- 市场供求关系:与其他商品一样,保险的价格也受到市场供求关系的影响,在供需失衡的情况下,保险价格可能出现波动,从而产生差价。

保险能否赔付保险差价

关于保险是否能赔付保险差价的问题,答案并非绝对,这主要取决于所购买的保险产品、保险合同的具体条款以及风险事件的发生情况。

- 保险产品条款:不同的保险产品具有不同的保障范围和赔偿标准,在购买保险时,应仔细阅读保险合同条款,了解保险公司对于保险差价的赔付规定。

- 风险事件与理赔标准:若风险事件发生时,保险差价的产生是由于保险公司的责任或合同约定事项导致的,那么保险公司可能会承担相应的赔偿责任,若保险差价是由于市场波动、投保人自身因素或其他非合同约定原因导致,那么保险公司可能不予赔偿。

- 实际情况分析:在实际操作中,保险公司通常会根据具体情况来判断是否赔付保险差价,在某些特定情况下,如产品定价失误、政策调整或市场变化等,保险公司可能会考虑对投保人进行一定的补偿,这种情况并非普遍适用,具体还需根据保险合同和实际情况来判断。

相关注意事项与建议

- 仔细阅读保险合同:在购买保险时,应仔细阅读保险合同条款,了解保险公司的保障范围、赔偿标准和相关约定。

- 选择正规保险公司:购买保险时应选择有信誉的正规保险公司,以确保合同的有效性和理赔的可靠性。

- 了解市场动态:在购买保险前,了解市场动态和保险产品的价格变化,以便在购买时选择适合自己的保险产品。

- 谨慎选择保险产品:在购买保险产品时,应根据自身需求和风险状况选择合适的保险产品,不要盲目追求低价或过度追求保障。

- 咨询专业人士:在购买保险过程中,如遇疑问或困惑,可咨询专业人士,以便获得更准确的解答和建议。

保险是否能赔付保险差价取决于所购买的保险产品、保险合同的具体条款以及风险事件的发生情况,在购买保险时,应仔细阅读保险合同条款,了解保险公司的保障范围、赔偿标准和相关约定,选择有信誉的正规保险公司,并根据自身需求和风险状况选择合适的保险产品。