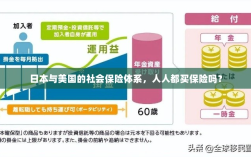

日本和美国的社会保险体系均十分完善,两国都强调保险的重要性并鼓励人人参与购买保险,日本的社会保险制度包括健康保险、养老保险等,覆盖面广泛,强调个人与企业的共同责任,美国的社会保险体系则更为多样化,除了政府主导的社会保险外,还有大量的商业保险公司参与其中,两国社会普遍认同购买保险是保障个人和家庭未来的重要手段,这种现象反映了社会进步和人们对风险的认识不断提高。

保险在现代社会中扮演着举足轻重的角色,为人们的生活提供安全保障,无论是日本还是美国,保险体系的建设与完善都受到了高度重视,日本和美国是否人人都买保险呢?本文将就此问题展开探讨,并分析两国保险体系的特点及其在社会中的作用。

日本的保险体系

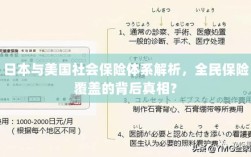

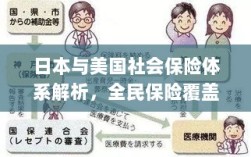

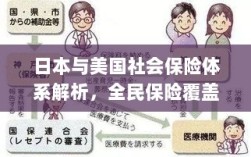

在日本,保险体系非常发达,主要包括社会保险和商业保险两大类,社会保险方面,日本政府强制实施了多种社会保险制度,如养老保险、医疗保险、失业保险等,这些保险的参保率非常高,日本的文化也鼓励人们购买商业保险,以应对生活中的各种风险。

虽然日本的保险体系非常完善,但并不是每个人都购买保险,人们的职业、年龄、收入水平以及个人选择等因素都会影响他们的保险购买决策,尽管如此,在日本,购买保险仍然是一种普遍的做法。

美国的保险体系

美国的保险体系以商业保险为主,社会保险为辅,美国的社会保险制度主要包括社会保障税、医疗保险等,与日本的强制社会保险不同,美国的社会保险更多地依赖于个人选择,美国的商业保险市场非常发达,种类繁多,人们可以根据自己的需求选择购买不同的保险产品。

在美国,购买保险也是一种普遍的做法,大多数美国人都至少拥有一份医疗保险,许多美国人还会购买汽车保险、人寿保险、财产保险等,也有一些低收入人群或者是对风险有特定看法的人可能不购买保险。

日本与美国保险体系的比较

- 社会保险方面:日本的社会保险制度较为强制,参保率高;而美国的社会保险更多地依赖于个人选择。

- 商业保险方面:日本的商业保险市场也非常发达,但受到社会保险的挤压;而美国的商业保险市场种类繁多,个人选择空间更大。

- 普及程度:在日本和美国,购买保险都是一种普遍的做法,但并非人人都会购买,人们的职业、年龄、收入水平以及个人选择等因素都会影响他们的保险购买决策。

人人购买保险的现象解析

尽管在日本和美国,购买保险都是一种普遍的做法,但并非每个人都购买保险,这主要是因为:

- 经济因素:部分人群可能因为收入水平较低,无法承担保险费用。

- 风险因素:有些人可能对某些风险的看法不同,认为自己的风险承受能力较强,不需要购买保险。

- 信息不对称:一些人可能不了解保险的重要性,或者不了解如何购买适合自己的保险产品。

尽管如此,保险在人们的生活中仍然扮演着重要角色,通过购买保险,人们可以在面临风险时得到经济保障,减轻生活压力,了解保险的重要性,并根据自己的需求选择合适的保险产品,是每个人都应该关注的事情。

日本和美国都拥有完善的保险体系,包括社会保险和商业保险,虽然并非人人都购买保险,但在两国中购买保险都是一种普遍的做法,人们应该了解保险的重要性,并根据自己的需求选择合适的保险产品,政府和社会也应该加强保险知识的普及,提高人们的保险意识,为构建更安全、更和谐的社会提供保障。