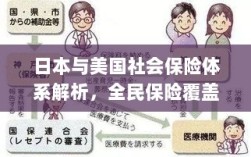

日本和美国的社会保险体系较为完善,但并非所有人都购买保险,在日本,虽然政府推行全民保险制度,但仍有一部分人选择不购买社会保险,在美国,社会保险制度相对灵活,涵盖了多种类型的保险,但同样存在不购买保险的人群,两国社会保险体系的覆盖范围因个人选择、经济状况和政策差异而异。

保险在现代社会中扮演着至关重要的角色,为个人和家庭提供经济安全保障,无论是日本还是美国,保险体系的建设与完善都是社会发展的重要组成部分,日本和美国是否人人都买保险呢?本文将分别介绍这两个国家的保险体系,并探讨其普及程度。

日本的保险体系

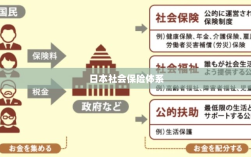

日本的保险体系包括多种类型,如社会保险、商业保险等,社会保险是强制性的,几乎涵盖了所有居民,包括健康保险、养老保险、失业保险等,许多日本人还会购买商业保险,如人寿保险、财产保险等,以提供更全面的保障,可以说,几乎人人都参与到日本的保险体系中。

- 社会保险:日本的社会保险制度非常完善,几乎覆盖了所有居民,健康保险要求所有居民都必须参加,无论是全职工作还是兼职工作,都必须加入相应的健康保险,养老保险、失业保险等也是社会保险的重要组成部分。

- 商业保险:除了社会保险外,许多日本人还会购买商业保险,这是因为商业保险可以提供更全面的保障,包括人寿保险、财产保险等,在日本,许多家庭都会购买人寿保险,以确保在不幸事件发生后,家庭的经济安全。

美国的保险体系

美国的保险体系同样包括社会保险和商业保险,美国的社会保险制度相对灵活,居民可以根据自身情况选择参加不同类型的保险,尽管社会保险并非强制性的,但大多数美国人还是会购买社会保险,商业保险在美国也非常普及。

- 社会保险:美国的社会保险制度相对灵活,但覆盖面广泛,医疗保险和养老保险是两种最常见的社会保险,虽然美国的社会保险并非强制性的,但许多家庭和个人为了未来的经济安全,还是会选择参加。

- 商业保险:在美国,商业保险的普及程度也很高,许多家庭会购买人寿保险、财产保险、汽车保险等,以提供更全面的保障,一些公司还会提供员工福利计划,如健康保险、牙科保险等。

日本与美国保险体系的比较

- 普及程度:从普及程度来看,日本的社会保险几乎覆盖了所有居民,而美国的社会保险则相对灵活,无论是日本还是美国,商业保险的普及程度都很高。

- 保险类型:两国的保险类型都包括社会保险和商业保险,但具体险种可能有所不同,这反映了两国社会、文化、经济等方面的差异。

- 强制性:日本的社会保险具有强制性,而美国的社会保险则是自愿参加的,这种差异可能导致美国的保险市场更加灵活,但同时也可能导致部分人群缺乏必要的保障。

日本和美国都高度重视保险体系的建设与完善,虽然两国的保险体系在普及程度、保险类型等方面存在一定差异,但都为个人和家庭提供了经济安全保障,无论是强制性的社会保险还是自愿参加的商业保险,都在社会中扮演着重要角色,可以说,在日本和美国,大多数人都参与了保险体系,但并非人人都买保险,这取决于个人的选择、经济状况、文化背景等多种因素。