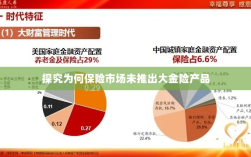

保险市场尚未推出大金险产品的原因在于多方面因素的制约,市场需求不足,大额保险产品的潜在风险较高,普通消费者对此类产品的接受度有限,保险公司的风险承受能力也是一大考量因素,大金险产品涉及的金额巨大,对保险公司的资金运作和风险管理能力要求较高,监管政策、市场竞争态势以及产品创新难度等也是影响大金险产品推出的重要因素,目前保险市场尚未成熟推出大金险产品的条件。

随着经济的发展和社会的进步,保险行业逐渐崭露头角,成为保障人们财产安全和生活稳定的重要工具,尽管保险产品种类繁多,但市场上似乎并未出现所谓的“大金险”,本文将从多个角度探讨为什么保险市场未推出大金险产品。

保险产品的现状

当前,市场上的保险产品主要包括寿险、健康险、财产险等,这些产品覆盖了生活的方方面面,满足了不同人群的需求,对于大额金融风险的保障,如巨额财产保障、高额人身意外伤害等需求,市场上并未出现专门的大金险产品,这种现象引发了人们的好奇和疑惑。

为什么保险市场未推出大金险产品?

- 风险难以评估和管理:大额金融风险的风险评估和管理难度较高,保险公司需要对投保人的财产状况、职业风险等因素进行深入调查和分析,以确保风险可控,即使进行了全面的风险评估,大额金融风险的预测和管理仍然是一个挑战,保险公司可能会因为担心风险难以控制而选择不推出大金险产品。

- 高昂的保费和较低的购买意愿:大金险产品的保费通常较高,对于普通消费者来说可能难以承受,由于人们对大额金融风险的认知不足,购买大金险的意愿可能相对较低,从市场需求的角度来看,大金险产品的市场前景并不乐观。

- 监管政策的限制:保险市场的监管政策也可能对大金险产品的推出产生影响,一些国家和地区的保险监管部门可能对大金险产品的开发和销售进行严格监管,以确保市场的公平和透明,这些监管政策可能会限制保险公司推出大金险产品的能力。

- 产品设计和技术难题:大金险产品的设计和开发需要高度的专业知识和技能,保险公司需要具备丰富的精算经验和风险管理技术,以确保产品的可行性和盈利能力,大金险产品的设计和开发还需要考虑如何与其他保险产品进行有效的衔接和配合,以满足客户的多元化需求,目前一些保险公司可能缺乏这方面的能力和经验,导致无法推出大金险产品。

- 市场定位和产品定位问题:部分保险公司可能认为大金险产品的市场定位不够明确,或者认为这类产品与其公司的品牌定位不符,大金险产品的目标客户群体较为特殊,需要有针对性的营销策略和推广方式,如果保险公司无法准确把握市场需求和竞争态势,可能会导致产品定位不准确,进而影响产品的销售和推广。

解决方案和建议

针对以上问题,以下是一些可能的解决方案和建议:

- 加强风险评估和管理能力:保险公司可以加强风险评估和管理能力,提高大额金融风险的预测和管理水平,通过引入先进的风险评估技术和工具,对投保人的财产状况、职业风险等因素进行深入调查和分析,以确保风险可控。

- 优化产品设计:保险公司可以与精算师、风险管理专家等合作,共同研发和优化大金险产品,通过综合考虑市场需求、竞争态势和公司的品牌定位等因素,设计出具有竞争力的产品,还需要考虑如何与其他保险产品进行有效的衔接和配合,以满足客户的多元化需求。

- 加强市场推广和营销策略:保险公司可以通过市场调研和分析,了解目标客户群体的需求和偏好,在此基础上,制定有针对性的市场推广和营销策略,提高大金险产品的知名度和认可度,加强与客户的沟通和互动,提高客户满意度和忠诚度。

- 加强与监管部门的合作:保险公司可以与监管部门加强合作和交流,了解相关政策和规定的变化趋势,通过合规经营和积极配合监管部门的工作要求等措施来规避潜在的政策风险和市场风险从而为大金险产品的推出创造有利条件,同时积极参与行业交流和合作推动保险行业的健康发展为推出更多创新产品创造良好环境,总之要想解决为什么保险市场未推出大金险产品这一问题需要从多个角度入手通过加强风险评估和管理能力优化产品设计加强市场推广和营销策略以及与监管部门的合作等措施共同推动保险行业的健康发展满足人们的多元化需求,五、结论综上所述保险市场未推出大金险产品的原因是多方面的包括风险评估和管理难度较高保费高昂购买意愿较低监管政策的限制产品设计和技术难题以及市场定位和产品定位问题等,为了解决这些问题保险公司需要加强自身的风险评估和管理能力优化产品设计加强市场推广和营销策略以及与监管部门加强合作等措施共同推动保险行业的健康发展满足人们的多元化需求,同时随着社会的不断发展和进步人们对于保险的需求也在不断变化和升级保险公司需要不断创新和改进以满足市场的需求和期望。