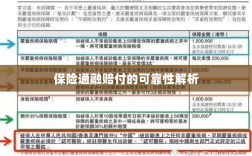

本文探讨了保险通融赔付的可靠性问题,随着保险行业的快速发展,通融赔付已成为一种重要的保险服务方式,其可靠性问题备受关注,本文将从多个角度对通融赔付的可靠性进行分析,包括保险公司的信誉、赔付流程的透明度和效率等方面,通过对这些问题的深入探讨,旨在提高公众对通融赔付可靠性的认识,并为保险行业的健康发展提供参考。

随着互联网的普及和金融科技的发展,保险行业正经历着前所未有的变革,保险通融赔付作为一种新型的保险服务模式,逐渐受到广大消费者的关注,对于许多消费者来说,保险通融赔付还是一个相对陌生的概念,其可靠性成为大家普遍关心的问题,本文旨在探讨保险通融赔付的可靠性,帮助消费者更好地了解并选择合适的保险服务。

保险通融赔付概述

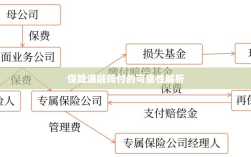

保险通融赔付是一种基于互联网和大数据技术的保险服务模式,其核心特点是在保险事故发生后,保险公司能够快速、简便地对被保险人进行赔付,这种服务模式旨在提高保险行业的服务效率,降低消费者的理赔成本,保险通融赔付通常包括以下几个环节:

- 事故发生:被保险人在保险期间发生保险事故。

- 报案与审核:被保险人通过保险公司提供的渠道进行报案,保险公司对事故进行审核。

- 赔付决定:保险公司根据审核结果,决定是否进行赔付。

- 赔付执行:保险公司按照约定的方式,将赔付款项支付给被保险人。

保险通融赔付的可靠性分析

- 技术支持:保险通融赔付依赖于互联网和大数据技术,这些技术的成熟度和稳定性直接影响到赔付的可靠性,互联网技术已经相当成熟,大数据技术的应用也在保险行业得到了广泛实践,从技术支持的角度看,保险通融赔付具备一定的可靠性。

- 保险公司实力:保险公司的实力直接影响到其服务能力和赔付能力,消费者在选择保险通融赔付服务时,应关注保险公司的经营状况、偿付能力、服务质量等方面的信息,实力较强的保险公司更能保障赔付的可靠性。

- 赔付流程设计:保险通融赔付的流程设计是否合理、简便,直接影响到消费者的体验和赔付的及时性,一个优秀的保险通融赔付服务,应该具备简洁明了的流程、快速的响应速度和高效的赔付执行。

- 风险控制:保险通融赔付服务需要保险公司具备强大的风险控制能力,以识别并降低风险,这包括事故的真实性审核、欺诈风险防范等方面,保险公司应该通过建立完善的风险管理体系,确保赔付的可靠性和公平性。

如何提高保险通融赔付的可靠性

- 加强技术研发:保险公司应持续投入技术研发,优化保险通融赔付系统,提高服务效率和准确性。

- 提升保险公司实力:保险公司应加强自身建设,提高经营状况、偿付能力和服务质量,以保障赔付的可靠性。

- 优化流程设计:保险公司应简化赔付流程,提高响应速度和赔付执行效率,提升消费者体验。

- 强化风险管理:保险公司应建立完善的风险管理体系,加强事故真实性和欺诈风险的防范,确保赔付的公平性和可靠性。

消费者如何选择可靠的保险通融赔付服务

- 了解保险公司实力:消费者在选择保险通融赔付服务时,应关注保险公司的经营状况、偿付能力、服务质量等方面的信息。

- 对比不同产品:消费者应对比不同保险公司的保险产品,了解其保障范围、保费、赔付条件等方面的信息。

- 留意用户评价:消费者可以查阅其他消费者对保险公司的评价,了解保险公司的服务质量和赔付情况。

- 谨慎选择服务:消费者在选择保险通融赔付服务时,应谨慎选择,避免选择存在风险的产品和服务。

保险通融赔付作为一种新型的保险服务模式,具备一定的可靠性,消费者在选择保险通融赔付服务时,应关注保险公司的实力、技术研发、流程设计和风险管理等方面的信息,以确保选择到可靠的保险服务,保险公司也应加强自身建设,提高服务质量和赔付可靠性,以满足消费者的需求。

展望未来

随着科技的不断发展,保险通融赔付将会迎来更多的发展机遇,保险公司将更加注重技术研发和流程优化,提高服务效率和消费者体验,随着消费者对保险服务的需求不断提高,保险公司也需要加强风险管理,确保赔付的可靠性和公平性,相信在不久的将来,保险通融赔付将成为保险行业的主流服务模式之一。