本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

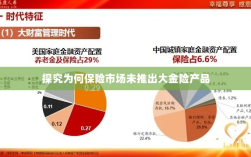

随着社会的快速发展和经济的持续增长,人们对于风险管理的意识日益增强,保险作为一种有效的风险管理工具,受到了广泛的关注和使用,在众多的保险产品中选择时,不少人会发现,传统的保险产品虽然种类繁多,但涉及大额赔付的“大金险”却鲜有出现,为什么保险市场不出大金险呢?本文将从多个角度对此问题进行探讨。

保险产品设计理念与市场定位

保险产品的设计是基于风险分散和风险管理的原则进行的,保险公司通过精算和风险评估,根据特定风险设计保险产品,并通过保费收取与赔付来实现风险转移,对于大额赔付的“大金险”,其设计难度和市场定位是一大挑战,大额赔付涉及到保险公司的资金实力和风险管理能力;此类产品可能吸引投机性购买行为,偏离保险产品本身的风险保障功能,保险公司对于大金险的开发持谨慎态度。

保险公司的风险管理与资金实力考量

保险公司作为经营风险的企业,其首要任务是确保自身的稳健运营,在产品设计过程中,保险公司需要对风险进行充分评估和精算,以确保在合理范围内承担赔付责任,对于大额赔付的“大金险”,由于其涉及金额巨大,一旦发生赔付,将对保险公司造成巨大的财务压力,保险公司在设计产品时,会考虑到自身的风险承受能力和资金实力。

监管政策与市场环境制约

保险市场的运行受到监管政策的严格监管,监管部门对于保险产品的设计、销售、赔付等方面都有明确的规定和要求,对于大额赔付的“大金险”,监管部门可能会考虑到市场乱象、投机行为等因素,对其进行严格的审查和监管,市场环境也是影响保险产品设计的重要因素,在竞争激烈的保险市场中,保险公司需要平衡产品的创新性和市场风险,以确保产品的市场竞争力。

投保人需求与购买行为分析

保险产品的设计最终是为了满足投保人的需求,对于大额赔付的“大金险”,虽然其高额赔付可能吸引部分投保人,但大多数投保人对于保险的需求是基于风险保障和财务安全,投保人的购买行为也影响保险公司的产品设计,对于大额赔付的保险产品,投机性购买行为可能导致市场乱象,偏离保险产品本身的风险保障功能,保险公司在设计产品时,需要充分考虑投保人的需求和购买行为。

为什么保险市场不出大金险,其原因涉及产品设计理念与市场定位、保险公司的风险管理与资金实力考量、监管政策与市场环境制约以及投保人需求与购买行为分析等多个方面,在风险管理和产品设计的平衡中,保险公司需要充分考虑自身风险承受能力、市场环境和投保人需求,以确保产品的合理性和市场竞争力,监管部门也应加强监管,确保保险市场的稳健运行和投保人的权益保障。