保险市场未出现大金险产品的原因在于多方面因素的综合影响,随着金融市场的不断变化和监管政策的调整,保险公司面临着更加严格的资本约束和风险管理要求,导致大金险产品的推出受到限制,客户需求也在不断变化,投资者更加关注风险分散和长期稳健的投资回报,而非单一的高额保障产品,市场竞争激烈以及产品创新难度等因素也对大金险产品的出现产生了影响,保险市场未出现大金险产品的原因是多方面的,涉及市场、监管、客户需求等多个方面。

随着经济的发展和人们对风险意识的提高,保险行业逐渐成为了社会发展的重要组成部分,尽管保险市场不断扩大,产品种类日益丰富,但在某些领域仍存在空白,例如大金险产品,本文将探讨为何保险市场未出现大金险产品的原因。

大金险的概念及其市场需求

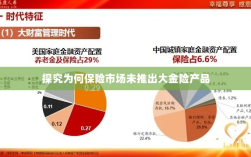

大金险是一种针对大额金融资产提供保障的保险产品,旨在为个人和企业提供全面的资产保障,在当前经济环境下,随着人们财富水平的提升,对于资产保障的需求也日益增长,大金险作为一种创新型的保险产品,理应受到市场的热烈欢迎,事实上,大金险在保险市场中的存在感相对较弱。

保险市场未出现大金险的原因分析

风险定价的复杂性

大金险产品的核心在于风险定价,由于大额金融资产的复杂性,风险定价的难度较高,保险公司需要对投保人的资产规模、行业分布、风险承受能力等因素进行全面评估,以确定合理的保费,不同地区的经济发展水平、政策环境等因素也会对风险定价产生影响,保险公司需要投入大量的人力、物力和技术力量进行风险定价,这增加了大金险产品的研发和运营成本。

高额赔付风险

大金险产品的保障范围通常涉及个人和企业的核心资产,如房产、股票、债券等,一旦发生风险事件,保险公司可能需要承担较高的赔付责任,大额金融资产往往涉及复杂的法律关系,如股权纠纷、债务纠纷等,这可能导致保险公司在处理赔付时面临较大的法律风险和操作难度,保险公司对于大金险产品的风险承受能力有限,这制约了大金险市场的发展。

监管政策限制

保险行业的监管政策对于保险产品的设计和推出具有重要影响,针对保险行业的监管政策对于大金险产品的态度较为谨慎,监管部门需要确保保险公司的风险承受能力,避免因为大金险产品引发保险公司的经营风险;监管部门需要保护投保人的权益,避免因为大金险产品存在不公平、不合理的条款而损害投保人的利益,监管政策对于大金险产品的推出和发展产生了一定的制约作用。

市场需求尚未充分激发

虽然随着人们财富水平的提升,对于资产保障的需求日益增长,但当前市场对于大金险产品的需求尚未充分激发,部分人群对于保险产品的认知度有限,对于大金险产品的了解和理解不足;部分人群对于大额金融资产的保障需求并未转化为实际的购买行为,市场需求尚未充分激发成为制约大金险产品发展的因素之一。

推动大金险产品发展的建议

加强风险定价技术的研发和应用

保险公司应加强风险定价技术的研发和应用,提高风险定价的准确性和科学性,保险公司应加强与第三方机构的合作,共享数据资源,提高风险评估的效率和准确性。

完善产品设计,提高市场竞争力

保险公司应根据市场需求和投保人需求,完善大金险产品的设计,包括保障范围、保费、赔付方式等,保险公司应提高服务质量,增强投保人的获得感和满意度。

加强宣传和教育,提高市场认知度

保险公司应加强宣传和教育力度,提高人们对于保险产品和大金险产品的认知度和理解度,保险公司应与媒体、行业协会等合作,共同推动保险知识和理念的普及。

争取政策支持,促进市场发展

保险公司应积极与监管部门沟通,争取政策支持,推动大金险市场的发展,保险公司应遵守监管政策,规范经营行为,确保产品的公平、公正和透明。

虽然保险市场不断扩大,产品种类日益丰富,但大金险产品在保险市场中仍存在空白,保险公司应加强技术研发、完善产品设计、提高市场认知度和争取政策支持等方面的工作,推动大金险市场的发展,监管部门应加强对保险市场的监管和规范,确保保险市场的公平、公正和透明。