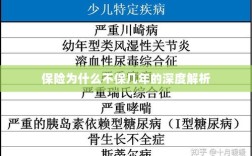

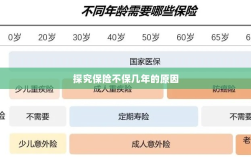

保险不保几年的原因深度解析,保险的本质是为风险提供保障,而保险期限的设置是基于风险的可预测性和可控性,短期保险更容易评估风险并设定合理保费,长期保险则面临诸多不确定因素,如被保人健康状况变化、保险公司财务稳定性等,不同险种有其特定的保障范围和目的,并非所有险种都适合长期保障,保险产品设计时会对保障期限进行设定,需根据实际需求选择合适的保险产品。

随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理的重要手段,已经逐渐渗透到我们生活的方方面面,当我们深入了解保险市场时,会发现一个有趣的现象:许多保险产品并不提供所谓的“保几年”服务,本文将从多个角度探讨保险为什么不保几年,帮助公众更好地理解这一现象。

保险的本质与功能

保险的本质是风险管理,通过集合具有相同风险特征的个体,共同抵御可能发生的损失,其主要功能包括风险转移、经济补偿和社会管理,这并不意味着保险可以覆盖所有风险并承诺长期保障,由于多种原因,保险通常只提供短期保障。

保险不保几年的原因解析

- 风险的不确定性:风险是保险的基础,但风险本身具有不确定性,长期保障意味着保险公司需要承担更大的风险敞口,风险预测和评估的难度加大,从风险管理的角度来看,保险公司在设计产品时更倾向于短期保障。

- 保险产品的特性:不同的保险产品针对不同的风险,其保障范围和期限也各不相同,寿险产品主要关注人的生命风险,通常提供长期保障;而一些短期意外险则更注重短期风险保障,保险产品的特性决定了其保障期限的长短。

- 保险市场的竞争与策略:保险市场竞争激烈,保险公司需要不断创新以吸引客户,一些短期保险产品因其灵活性、低成本等优势在市场上受到欢迎,一些保险公司可能通过短期产品来试探市场反应,再根据需求调整长期产品。

- 投保人的需求与行为:投保人的需求和行为对保险产品的设计产生重要影响,一些投保人可能更倾向于购买短期保险产品,以满足短期的风险保障需求,投保人的风险意识和行为模式也会影响保险公司对保障期限的设定。

- 法律与监管因素:法律和监管对保险产品的设计和销售产生重要影响,一些法律法规可能限制保险公司提供长期保障的能力,或者规定某些产品的最低保障期限,监管机构的审查和监督也会影响到保险产品的设计和推出。

- 保险公司的盈利压力:保险公司需要实现盈利以维持其运营和发展,在面临激烈的市场竞争和盈利压力时,保险公司可能会更倾向于推出短期保险产品,以降低风险并尽快实现收益。

对保险不保几年的理解与应对

虽然保险不保几年可能会让一些投保人感到困惑和失望,但这实际上是保险市场的现实,为了应对这一问题,我们可以采取以下措施:

- 提高风险意识:投保人应提高风险意识,了解不同风险的特点和可能造成的损失,在此基础上,选择适合自己的保险产品。

- 深入了解保险产品:在购买保险产品时,投保人应仔细阅读保单条款,了解产品的保障范围、期限、理赔条件等。

- 寻求专业建议:在选购保险产品时,投保人可以咨询专业人士,如保险代理人、保险经纪人等,以获取更准确的建议和信息。

- 关注市场动态:投保人应关注市场动态,了解不同保险公司的产品和服务,以便在需要时选择合适的保险产品。

- 鼓励产品创新:投保人可以通过反馈需求和建议,鼓励保险公司推出更多符合市场需求的长期保险产品。

保险为什么不保几年是一个涉及多方面因素的问题,从风险的不确定性、保险产品的特性、市场竞争与策略、投保人的行为到法律和监管因素等,都对此产生影响,作为投保人,我们应提高风险意识,深入了解保险产品,寻求专业建议,关注市场动态,并鼓励产品创新,我们也应理解保险公司的立场和考虑,共同推动保险市场的健康发展。