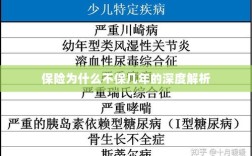

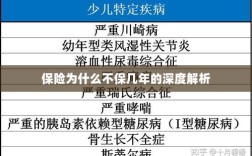

保险不保几年的原因可能涉及多个方面,保险公司会根据风险评估模型对投保人的年龄、健康状况、职业等因素进行综合评估,以确定是否承保以及保费金额,如果投保人的风险较高,保险公司可能会设置较短的保险期限或拒绝承保,不同保险产品有不同的保险责任和保险期限规定,某些特定类型的保险可能不包含某些年份的保障,投保人未按时缴纳保费或违反保险合同约定也可能导致保险失效,保险不保几年的原因可能是多方面的,需要根据具体情况进行分析。

在当今社会,保险已成为人们生活中不可或缺的一部分,无论是人身保险还是财产保险,保险都在为人们提供安全保障方面发挥着重要作用,在购买保险时,我们可能会遇到某些保险产品不保证长期保障的情况,也就是所谓的“保险不保几年”,为什么会出现这种情况呢?本文将从多个方面探究这一问题。

保险产品的特性

我们需要了解保险产品的特性,保险产品是一种基于风险转移的合同,保险公司通过评估风险并收取一定的保费来为客户提供保障,由于风险是不断变化的,因此保险公司需要不断地对风险进行评估和调整,这就导致了保险产品通常具有短期性质,而不是长期保障,随着市场环境的变化和法规的调整,保险公司也需要不断调整其保险产品策略,这也可能导致某些保险产品不保证长期保障。

保险公司的风险管理

保险公司需要管理风险以确保其业务的稳健发展,在长期保障的情况下,保险公司需要承担更大的风险,因为未来的风险状况可能无法预测和控制,保险公司可能会选择避免提供长期保障,以降低其承担的风险,一些新兴的风险领域可能需要更多的数据和研究来评估风险,这也可能导致保险公司暂时不提供长期保障。

客户需求的变化

客户的需求是多样化的,随着市场环境的变化和生活方式的变化,客户的需求也在不断变化,一些客户可能需要短期保障来满足他们的需求,而不需要长期保障,为了满足客户的需求并提供更好的服务,一些保险公司可能会选择提供短期保险产品而不提供长期保障,一些客户可能对新兴的风险领域更感兴趣,这也可能导致保险公司将更多的资源投入到这些新兴领域的短期保险产品上。

市场竞争和策略选择

市场竞争也是影响保险公司是否提供长期保障的因素之一,在竞争激烈的市场环境中,保险公司需要不断创新和改进其产品策略以满足客户的需求,一些保险公司可能会选择提供短期保险产品以吸引客户并占领市场份额,一些保险公司可能会根据市场情况和竞争对手的策略选择调整其策略,以获取更大的竞争优势。

保险不保几年是由多方面因素共同作用的结果,保险产品的特性和风险管理要求保险公司不断地评估和调整其保险产品策略,客户需求的变化和市场竞争也影响了保险公司是否提供长期保障,作为消费者,我们需要了解保险产品的特性和保险公司的策略选择,并根据自己的需求选择合适的保险产品,我们也需要关注市场动态和法规调整,以便及时调整我们的保险策略并获取更好的保障。

我们需要认识到保险的重要性并积极参与其中,无论是短期保险还是长期保障,保险都是为我们提供安全保障的重要手段,我们应该根据自己的需求选择合适的保险产品并了解其条款和条件,以便在需要时得到及时的保障。