陶瓷保险难以通行的原因在于其特殊性和复杂性,陶瓷作为一种易碎、高价值的艺术品,鉴定难度大,价值评估不易准确,陶瓷保险市场尚不成熟,缺乏统一的标准和规范,保险公司对陶瓷保险的风险评估和承保经验有限,陶瓷保险推广难度较大,需要进一步加强市场建设,提高鉴定评估水平,完善保险产品设计,以促进陶瓷保险的发展。

陶瓷保险作为一种新型的保险产品,旨在为消费者提供全面的保障,在实际推广和应用过程中,陶瓷保险却面临着诸多困难和挑战,难以普及和通行,本文将围绕陶瓷保险的概念、特点、存在的问题等方面展开讨论,探究陶瓷保险为何难以通行的原因。

陶瓷保险概述

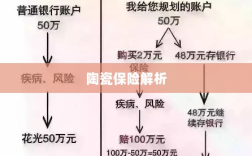

陶瓷保险是一种针对陶瓷制品的保险产品,主要保障陶瓷制品在运输、储存、销售等环节中的损失和损坏,陶瓷保险的出现,为消费者提供了更多的保障选择,同时也为陶瓷产业的发展提供了有力的支持。

陶瓷保险的特点

- 针对性强:陶瓷保险专门针对陶瓷制品,对陶瓷制品的特性和风险进行细致的分析和评估。

- 保障全面:陶瓷保险覆盖陶瓷制品的运输、储存、销售等环节,为消费者提供全面的保障。

- 风险评估重要:由于陶瓷制品的易碎性,陶瓷保险对风险评估的要求较高,需要保险公司对陶瓷制品的生产、工艺、品质等方面进行全面了解。

陶瓷保险存在的问题

- 市场需求不足:由于陶瓷制品的破损风险相对较小,消费者对其保障需求不高,导致市场需求不足。

- 认知度低:很多人对陶瓷保险不了解,甚至不知道陶瓷保险的存在,导致其在市场上的推广难度加大。

- 保险公司风险把控困难:陶瓷制品的种类繁多,质量差异大,保险公司难以对风险进行准确评估和把控。

- 保费价格不合理:陶瓷保险的保费价格相对较高,对于一些小型陶瓷企业来说,难以承受。

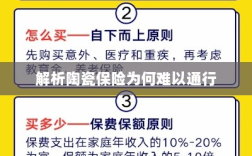

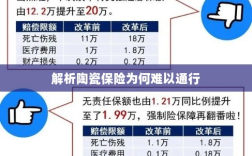

陶瓷保险为何不通的原因

- 消费者认知度低:由于消费者对陶瓷保险的认知度低,导致其购买意愿不强,从而影响了陶瓷保险的普及和通行。

- 市场需求不足:由于陶瓷制品的破损风险相对较小,消费者对其保障需求不高,加之市场上竞争不激烈,导致陶瓷保险市场需求不足。

- 保险公司风险把控困难:陶瓷产业的风险因素复杂,保险公司难以对风险进行准确评估和把控,增加了保险公司的经营风险,导致其对陶瓷保险的推广积极性不高。

- 保费价格高:陶瓷保险的保费价格相对较高,对于一些小型陶瓷企业来说,难以承受,保险公司对于保费定价的合理性缺乏充分的论证和依据,也导致了消费者对其购买意愿不高。

- 政策法规不支持:针对陶瓷保险的政策法规相对较少,缺乏对其发展的支持和引导,也限制了陶瓷保险的通行和发展。

解决方案

- 提高消费者认知度:通过加强宣传和推广,提高消费者对陶瓷保险的认知度,增强其对陶瓷保险的信任和购买意愿。

- 优化产品设计:根据市场需求和消费者需求,优化陶瓷保险产品设计,降低保费价格,提高保障范围和服务质量。

- 加强风险评估:保险公司应加强风险评估能力,对陶瓷产业的风险进行准确评估和把控,为制定合理的保险方案提供依据。

- 政策法规支持:政府应加强对陶瓷保险的重视和支持,出台相关政策法规,为陶瓷保险的发展提供政策保障和引导。

陶瓷保险作为一种新型的保险产品,具有针对性强、保障全面等特点,由于消费者认知度低、市场需求不足、保险公司风险把控困难、保费价格高等原因,导致陶瓷保险难以普及和通行,针对这些问题,应通过提高消费者认知度、优化产品设计、加强风险评估、政策法规支持等措施,推动陶瓷保险的发展。