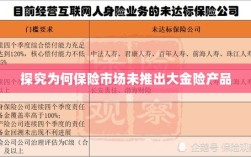

本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的不断发展和进步,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,已经逐渐被大众所接受和认可,在保险市场上,我们似乎很少听到关于“大金险”这一险种的存在,为什么保险不出大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状

当前,保险市场已经形成了较为完善的体系,涵盖了车险、健康险、寿险、财产险等多个领域,在这些险种中,我们似乎很难找到一种被称为“大金险”的险种,这究竟是什么原因呢?我们需要从保险的本质和市场环境两个方面进行深入分析。

保险的本质

保险的本质是风险分散和风险管理,保险公司通过收取保费,将风险分散到大量投保人身上,以降低风险损失的可能性。“大金险”作为一种特殊的险种,其涉及到的风险往往较大,可能超出了保险公司的风险承受能力,保险公司可能会对此类险种持谨慎态度。

市场环境的影响

市场环境对保险公司推出何种险种具有重要影响,监管政策是保险公司推出新险种的重要考量因素,在某些情况下,监管政策可能限制了保险公司推出某些高风险险种的行为,市场需求也是保险公司推出新险种的重要参考依据,如果市场对“大金险”的需求不足,保险公司可能会缺乏推出此类险种的动力。

保险公司的风险考量

保险公司作为商业机构,其首要任务是保证自身的盈利和风险控制,推出新的险种需要投入大量的人力、物力和财力,而“大金险”由于其特殊性,可能带来较大的风险,保险公司在决定是否推出此类险种时,会进行充分的风险评估和考量,如果风险过大,保险公司可能会选择避免推出此类险种。

缺乏专业的风险评估和定价技术

“大金险”作为一种特殊的险种,需要更为专业的风险评估和定价技术,当前保险市场上可能缺乏足够的专业人才和技术支持,导致保险公司无法准确评估“大金险”的风险和制定相应的保费,这也是导致保险公司不愿推出“大金险”的一个重要原因。

解决方案探讨

针对以上问题,我们可以从以下几个方面寻求解决方案:

- 加强监管政策的引导和支持:监管部门可以通过出台相关政策,引导保险公司推出更多符合市场需求的险种,包括“大金险”,为保险公司提供更多政策支持,降低其推出新险种的风险和成本。

- 培育专业的风险评估和定价人才:保险公司可以加强人才培养和引进,建立专业的风险评估和定价团队,提高评估“大金险”风险的能力和制定相应保费的水平。

- 鼓励保险创新:保险公司可以通过创新的方式,开发更多符合市场需求的新险种,包括“大金险”,鼓励保险公司之间进行合作,共同应对高风险领域的问题。

- 提高市场认知度:通过宣传和教育,提高公众对保险的认知度,包括各种新险种的特点和优势,这样有助于提高市场对“大金险”的需求,从而推动保险公司推出此类险种。

保险不出大金险的原因涉及多个方面,包括保险的本质、市场环境、保险公司的风险考量以及专业风险评估和定价技术的缺失等,通过加强政策引导、人才培养、保险创新和市场宣传等措施,我们有望推动保险公司推出更多符合市场需求的险种,包括“大金险”,这将有助于丰富保险市场,提高保险公司的风险承受能力,更好地满足社会的风险管理需求。