保险市场鲜有大金险产品的原因在于多方面因素的综合影响,大金险产品涉及高额保险金额,风险管理和定价难度较高,对保险公司的专业能力要求较高,市场需求和消费者偏好也是影响大金险产品发展的关键因素,监管政策、市场竞争态势以及保险公司的经营策略等因素也对大金险产品的推出产生影响,保险市场缺乏大金险产品是多方面因素共同作用的结果。

随着经济的发展和社会的进步,保险行业逐渐崭露头角,成为保障人们财产安全和生活稳定的重要工具,在众多保险产品之中,我们却鲜少看到大金险的身影,为什么保险市场不出大金险呢?本文将就此问题展开探讨。

保险市场的现状

保险市场是金融市场的重要组成部分,涵盖了人寿保险、健康保险、财产保险等多个领域,随着人们生活水平的提高和风险的增加,保险需求不断增长,尽管市场上保险产品众多,但大金险产品却十分稀缺。

大金险产品的特点

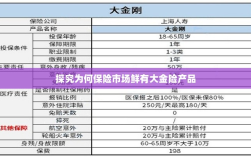

所谓大金险,通常指的是保额巨大的保险产品,其特点在于:

- 高额保障:大金险产品的保额通常较高,能够为投保人在遭遇重大风险时提供充足的保障。

- 保费昂贵:由于保额较高,大金险产品的保费通常也相对较高。

- 风险分散:大金险产品的投保人可以借助保险公司的风险分散机制,降低个人面临的风险。

为何保险市场不出大金险?

尽管大金险产品在理论上具有诸多优点,但在实际操作中,保险市场却鲜有推出大金险产品的原因主要有以下几点:

- 道德风险与逆选择:由于大金险产品的保额较高,可能存在较高的道德风险和逆选择问题,即,部分投保人可能会为了获取高额赔偿而故意制造风险事件,或者高风险人群更倾向于购买大金险产品,这会导致保险公司的赔付率上升,影响其盈利能力。

- 定价困难:大金险产品的保额较高,其定价需要考虑的因素众多,如投保人的年龄、健康状况、职业风险、地域风险等,还需要考虑保险公司的运营成本、投资收益率等因素,大金险产品的定价较为复杂,难度较大。

- 资本压力:大金险产品的赔付可能需要保险公司动用大量资金,对保险公司的资本实力要求较高,部分保险公司可能因资本压力而不敢轻易推出大金险产品。

- 市场需求有限:尽管人们的保险意识不断提高,但购买大金险产品的人群仍然有限,大部分投保人可能更倾向于选择适合自己经济状况和风险承受能力的保险产品,从市场需求角度看,大金险产品的市场空间有限。

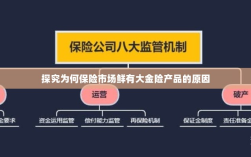

- 监管政策:保险市场的监管政策对大金险产品的推出也有一定影响,部分国家和地区的保险监管政策可能限制保险公司推出大金险产品,以保护投保人利益和维护市场秩序。

保险市场不出大金险的原因主要包括道德风险与逆选择、定价困难、资本压力、市场需求有限以及监管政策等因素,虽然大金险产品在理论上具有诸多优点,但在实际操作中,保险公司需要综合考虑多种因素才能决定是否推出大金险产品,随着保险市场的不断发展和监管政策的完善,大金险产品可能会逐渐崭露头角,成为保险市场的一种重要产品,保险公司需要继续探索和研究大金险产品的推出策略,以满足不同投保人的需求,实现保险公司和投保人的共赢。