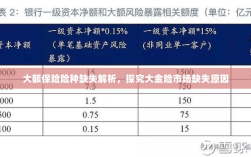

保险市场缺乏大额保险金险种,即大金险的缺失,原因多样,保险公司考虑到风险承受能力和资金运用效率,对大额保险金的开发持谨慎态度,市场需求不足,大额保险金的潜在购买者相对较少,且风险集中度较高,使得保险公司缺乏动力去开发此类产品,监管政策、市场环境以及消费者风险意识等因素也影响大金险的发展,大额保险金的险种创新和发展需综合考虑多方面因素。

随着社会的快速发展和经济的繁荣,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,其重要性日益凸显,在保险市场上,我们却鲜有听到关于大额保险金,特别是大金险的相关产品,为什么保险市场不出大金险呢?本文将从多个角度探讨这一问题。

保险市场的现状与需求

当前,保险市场的主要产品包括人寿保险、健康保险、财产保险等,这些保险产品对于大多数人的日常生活风险覆盖已经足够,对于部分高净值人群,他们对大额保险金的需求却难以满足,这部分人群对于风险的认识更为深入,他们更倾向于通过购买大额保险来规避风险,保障财富安全,市场对大金险的需求是存在的。

为什么保险市场不出大金险?

虽然市场对大金险存在需求,但为什么保险市场却鲜有推出大额保险金的险种呢?这背后有多方面的原因:

- 风险定价的复杂性:大额保险金意味着更高的风险敞口,对于保险公司而言,如何对这类高风险产品进行定价是一大挑战,大额保险金的道德风险和逆选择风险也更高,这也增加了定价的复杂性。

- 资本实力与风险管理能力:大额保险金需要保险公司具备更强的资本实力和风险管理能力,并非所有保险公司都具备这样的实力和能力,推出大金险需要保险公司对自身实力和能力进行充分的评估。

- 监管政策与法规限制:保险市场的运行离不开监管部门的监管,监管部门对于保险产品的设计和推出都有严格的法规和规定,对于一些高风险的大额保险产品,监管部门可能会更加审慎,从而限制了这类产品的推出。

- 市场接受度与认知度:大额保险金往往涉及更高的保费和更复杂的产品设计,这对于普通消费者而言可能难以接受和理解,部分消费者对于保险的认知度不高,他们更倾向于选择熟悉的、简单的保险产品,而不是尝试理解复杂的大额保险产品。

- 产品设计与运营成本:大额保险金需要更为复杂的产品设计和运营维护,这需要投入更多的研发成本、人力成本和时间成本,对于一些规模较小或者实力较弱的保险公司而言,可能难以承担这些成本,因此不愿意推出大金险产品。

解决方案与建议

针对以上原因,我们可以提出以下解决方案与建议:

- 加强风险定价与评估:保险公司应加强对大额保险金的风险定价与评估能力,提高定价的准确性和合理性,加强道德风险和逆选择风险的防范。

- 提升资本实力与风险管理能力:保险公司应不断提升自身的资本实力和风险管理能力,以满足推出大金险的需求,加强人才培养和团队建设,提高专业能力和服务水平。

- 与监管部门沟通与合作:保险公司应积极与监管部门沟通与合作,了解相关政策和规定,争取在合规的前提下推出更多符合市场需求的大额保险产品。

- 提高市场接受度与认知度:保险公司应加强消费者教育,提高消费者对于大额保险金的认识和接受度,简化产品设计,降低购买门槛,使更多消费者能够理解和接受大额保险产品。

- 创新产品设计与服务模式:保险公司可以探索创新的产品设计和服务模式,以满足不同消费者的需求,推出定制化的大金险产品,提供更加个性化的服务,提高消费者的满意度和忠诚度。

虽然市场对大金险存在需求,但由于多种原因的限制,保险市场难以推出大额保险金的险种,只要我们认清问题所在并采取有效的解决方案和建议措施的实施落地相信未来大金险产品一定会在市场上崭露头角为更多高净值人群提供更为全面和有效的风险管理服务。