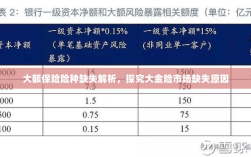

保险市场缺乏大额保险险种,特别是大金险的缺失,原因多元,保险公司受制于资本充足率、风险管理能力等因素,难以承担高额风险的承保,市场需求不足,大额保险险种相对小众,普及度不高,监管政策、保险产品创新不足以及消费者风险意识有待提高也是重要影响因素,解决大金险缺失问题需从多方面入手,包括提升保险公司风险管理能力、挖掘市场需求、加强监管创新及提高消费者风险意识等。

随着经济的发展和人民生活水平的提高,人们对于风险保障的需求日益增长,在保险市场上,我们却鲜有听到关于“大金险”这样的产品,为什么保险市场不出大金险呢?本文将从市场需求、风险分散、定价策略等方面进行深入探讨。

市场需求分析

我们需要了解什么是大金险,大金险,顾名思义,是一种保额巨大的保险产品,主要针对高风险、高收益的投资项目或者特定的大型风险事件提供保障,尽管人们对于风险保障的需求日益增长,但对于大金险的需求却未必如预期那样强烈。

大额保险产品的需求受限于个人的经济实力和风险承受能力,对于大多数普通消费者而言,他们更关注如何保障日常生活和财产安全,对于大额保险产品的需求相对较小,对于真正需要大额保险产品的高净值人群,他们的风险分散策略可能更加多元化,不仅仅依赖于保险产品。

风险分散与定价策略

保险的本质是风险分散,保险公司通过向大量人群销售保险产品,将个别风险分散到整个群体中去,从而实现风险的最小化,对于大金险而言,由于其保额巨大,风险也相应增大,保险公司需要更多的数据分析和风险评估来制定合理的定价策略,大额保险产品的定价还需要考虑到与其他金融产品的竞争关系,以及市场的接受程度等因素。

监管因素

保险市场的监管也是影响大金险产品推出的重要因素之一,监管部门对于保险产品的设计和销售都有严格的监管要求,大额保险产品的推出需要满足监管部门对于风险管理、资本充足率等方面的要求,这无疑增加了保险公司的运营成本和压力,监管部门也需要考虑市场的公平竞争和消费者的利益保护,对于大额保险产品的推出也会进行审慎评估。

产品设计与创新难度

设计一款大金险产品并非易事,保险公司需要针对客户的需求和风险特点进行深度分析,设计出符合市场需求的产品,由于大金险涉及的领域广泛,如高净值人群的风险保障、高风险投资项目的保障等,这使得产品设计面临巨大的挑战,随着科技的发展,保险公司还需要不断进行创新,以适应不断变化的市场需求,创新需要投入大量的人力、物力和财力,这对于保险公司而言是一个巨大的考验。

解决方案与建议

针对以上分析的问题,我们可以从以下几个方面着手解决大金险缺失的问题:

- 深入了解市场需求:保险公司需要深入了解高净值人群的需求和风险特点,设计出符合他们需求的大额保险产品。

- 加强风险管理与定价策略:保险公司需要加强对大额保险产品的风险管理,制定合理的定价策略,以平衡风险与收益。

- 加强与监管部门的沟通:保险公司需要与监管部门保持密切沟通,了解监管政策的变化,以便及时调整产品策略。

- 加大产品创新与研发力度:保险公司需要加大投入,进行产品创新,以满足不断变化的市场需求。

大金险的缺失并非单一原因所致,而是市场需求、风险分散、定价策略、监管因素以及产品设计与创新难度等多方面因素共同作用的结果,要解决大金险缺失的问题,需要保险公司从多方面着手,深入了解市场需求,加强风险管理与定价策略,加强与监管部门的沟通,加大产品创新与研发力度等,才能满足人们对于风险保障的需求,推动保险市场的健康发展。