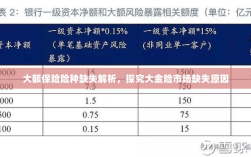

保险市场缺乏大额保险险种,特别是大金险的缺失,原因多元,保险公司受制于资本充足率、风险管理能力等因素,难以承担高额风险的承保,市场需求不足,大额保险险种相对小众,普及度不高,监管政策、保险产品创新不足以及消费者风险意识有待提高也是重要影响因素,解决大金险缺失问题需从多方面入手,包括提升保险公司风险管理能力、挖掘市场需求、加强监管创新及提高消费者风险意识等。

随着经济的发展和人民生活水平的提高,人们对于金融产品的需求日益多样化,在保险市场上,尽管各类保险产品层出不穷,但针对大额风险的“大金险”却鲜有问世,这种现象引发了人们的关注和思考,本文旨在探讨为何保险市场难以推出大金险产品。

背景分析

保险的本质是风险管理,通过集合风险单位来分散风险损失,大额风险由于其特殊性,往往难以通过传统的保险模式进行分散和管理,大金险作为一种针对大额风险的保险产品,理论上应具备较高的保费和保障额度,以满足部分人群对于高额保障的需求,现实中,大金险的推出却面临诸多难题。

保险市场现状分析

- 风险分散难度高:大额风险通常涉及特定领域或行业,风险分散的难度较大,保险公司需要投入更多的精力和资源来评估和管理风险,这增加了产品的设计和运营成本。

- 定价困难:大金险产品的保费定价需要考虑多种因素,如风险等级、投保人资质等,由于大额风险的复杂性,保险公司难以准确评估风险并合理定价。

- 市场需求有限:尽管部分人群对于高额保障有需求,但整体而言,大金险的市场需求相对较小,这导致保险公司缺乏推出大金险的动力和积极性。

- 监管政策限制:保险市场的监管政策对于保险产品的推出和发展具有重要影响,针对大额风险的监管政策可能限制了保险公司推出大金险的能力。

为什么保险市场难以推出大金险?

- 风险管理和定价难度大:大额风险具有复杂性和不确定性,保险公司需要投入更多的资源进行风险管理和定价,这增加了产品设计的难度和成本,使得保险公司难以推出大金险产品。

- 市场需求与供给不匹配:虽然存在对于大额保障的需求,但整体市场需求相对较小,保险公司需要考虑产品的盈利性,在市场需求有限的情况下,缺乏推出大金险的动力。

- 资本实力限制:推出大金险需要保险公司具备雄厚的资本实力,部分保险公司的资本实力有限,难以承担大额风险的保障责任。

- 监管政策环境:保险市场的监管政策对于保险产品的创新和发展具有重要影响,过于严格的监管政策可能限制了保险公司推出大金险的能力,针对大额风险的监管政策可能还需要进一步完善和调整。

解决方案探讨

- 加强风险管理和定价技术的研发:保险公司需要投入更多的资源进行风险管理和定价技术的研发,以提高对大额风险的评估和管理能力。

- 深入挖掘市场需求:保险公司需要深入了解市场需求,通过市场调研和分析,挖掘潜在的大额保障需求,为推出大金险产品提供依据。

- 加强资本实力:保险公司需要通过多种途径加强资本实力,如提高资本充足率、优化资产配置等,以承担大额风险的保障责任。

- 争取政策支持与调整监管政策:保险公司应积极与政府部门沟通,争取政策支持,同时推动监管政策的调整和完善,为推出大金险创造良好的政策环境。

保险市场难以推出大金险的原因主要包括风险管理和定价难度大、市场需求与供给不匹配、资本实力限制以及监管政策环境等方面,为了解决这个问题,保险公司需要加强风险管理和定价技术的研发、深入挖掘市场需求、加强资本实力并争取政策支持与调整监管政策,才能满足部分人群对于高额保障的需求,推动保险市场的持续发展。