本文探讨了日本与美国的保险普及情况及其普及程度,两国在保险领域有着不同的发展轨迹和特色,通过对比分析,揭示了双方在保险意识、保险产品种类、保险覆盖率等方面的差异,以及两国在保险普及方面所取得的进展和挑战。

保险在现代社会中扮演着日益重要的角色,为个人和企业提供风险保障,关于日本和美国是否人人都买保险的问题,实际上涉及到了两国保险市场的普及程度、文化背景以及社会经济结构等多个方面,本文将详细探讨这两个国家在保险购买方面的差异和相似之处。

日本的保险市场概况

在日本,保险意识深入人心,保险市场相对成熟,日本的寿险业务尤为发达,这与日本社会重视家庭价值观和长期投资理念有关,日本的社会保障体系相对完善,但人们仍然倾向于通过购买商业保险来补充和扩大保障范围。

尽管日本保险市场普及率高,但并非人人都购买保险,购买保险的决定受到多种因素的影响,如个人经济状况、家庭背景、教育背景以及职业等。

美国的保险市场概况

在美国,保险市场的规模和普及程度都非常高,美国的文化强调个人责任和风险管理,这使得保险成为许多美国人日常生活的重要组成部分,美国的商业保险种类繁多,几乎涵盖了所有可能的风险,为个人和企业提供了广泛的选择。

与美国的社会文化背景相关,许多美国人在日常生活中都会购买多种类型的保险,如汽车保险、健康保险、人寿保险等,尽管美国的保险市场非常发达,但并非所有美国人都购买保险,仍有一部分人群因为各种原因没有购买任何保险。

日本与美国的比较分析

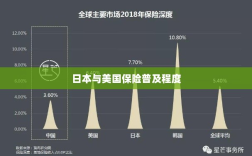

- 普及程度:美国的保险市场普及程度相对较高,更多的人购买保险,而日本的保险市场虽然也非常发达,但保险的普及程度可能略低于美国。

- 文化因素:美国文化强调个人责任和风险管理,这促使许多人购买保险,而日本文化虽然也重视风险保障,但更多地是通过家庭和社会网络来分散风险,而非通过商业保险。

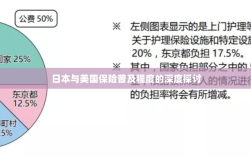

- 产品种类:两国的保险产品种类都非常丰富,几乎涵盖了所有可能的风险,但在某些领域,如长期护理保险和灾害保险等,两国的保险产品可能存在差异。

- 社会保障体系:两国都拥有相对完善的社会保障体系,但商业保险在两国的作用有所不同,在日本,商业保险更多地是对社会保障的补充;而在美国,商业保险在风险保障方面扮演着更为重要的角色。

日本和美国在保险市场的普及程度、文化背景以及社会经济结构等方面存在诸多差异,虽然两国的保险市场都非常发达,且保险产品种类繁多,但并非人人都购买保险,两国的保险普及程度受到文化、经济和社会结构等多种因素的影响。

值得注意的是,随着全球化的推进和人们生活水平的提高,越来越多的人开始认识到保险的重要性,并开始购买商业保险来补充和扩大风险保障范围,未来两国在保险市场的普及程度可能会进一步提高。

无论是日本还是美国,都在努力推动保险市场的发展,以满足人们日益增长的风险保障需求,对于普通人来说,了解保险的重要性,选择合适的保险产品,是保障自己和家人未来安全的重要一环。