本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

保险在现代社会中扮演着至关重要的角色,为人们在面对各种风险时提供安全保障,无论是日本还是美国,这两个发达国家在保险领域都有着丰富的经验和成熟的体系,日本和美国是否实现了全民保险覆盖呢?本文将就此问题展开探讨。

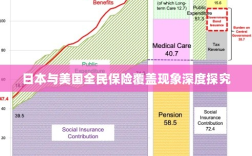

日本的保险覆盖状况

在日本,保险意识深入人心,各类保险产品丰富多样,日本的保险市场非常发达,主要包括人寿保险、医疗保险、汽车保险等,医疗保险是全民必须参与的保险项目之一,日本的医疗保险制度起源于上世纪50年代,经过多年的发展,已经形成了较为完善的体系,无论是日本公民还是长期居留的外国人,都需要参加医疗保险,许多日本企业和个人还会购买其他类型的商业保险,如人寿保险和财产保险等。

尽管日本的保险市场非常发达,但仍然存在一些人群没有参加保险,如自由职业者、流动人口等,由于日本社会的老龄化问题日益严重,医疗费用不断上涨,也给医疗保险制度带来了一定的压力,日本政府正在采取措施加强保险制度的改革和完善,以应对未来的挑战。

美国的保险覆盖状况

在美国,保险行业同样发达,美国的保险市场种类繁多,包括健康保险、人寿保险、财产保险等,与美国的其他社会保障制度一样,美国的医疗保险制度也是通过各种公共和私营机构的共同努力来实现的,在美国,虽然有一部分人由于各种原因没有购买医疗保险,但大多数美国人还是参加了各种形式的医疗保险计划。

奥巴马医改之后,美国全民医保的目标得到了进一步的推进,美国保险覆盖的状况仍然存在差异,不同人群之间的保险覆盖程度有所不同,一些低收入人群、老年人、残疾人等弱势群体在获得医疗保险方面仍然面临困难,美国医疗费用的高昂也是导致部分人无法购买医疗保险的原因之一,尽管如此,美国政府正在采取措施改善这一状况,努力推进全民医保的目标。

日本和美国的保险体系比较

在保险意识方面,日本和美国的民众普遍具有较强的保险意识,两国的保险体系存在一些差异,日本的保险体系以政府主导为主,强调社会保险的重要性,而美国的保险体系则更加多元化,既有政府主导的社保项目,也有大量的私营保险公司参与,这种差异导致了两国在保险覆盖程度上的不同。

两国的保险制度也面临着不同的挑战,日本面临的主要问题是老龄化带来的医疗费用上涨压力;而美国则面临着医疗费用高昂和弱势群体难以获得医疗保险的问题,针对这些问题,两国政府都在采取措施进行改革和完善。

日本和美国在保险领域都取得了一定的成就,但仍然存在一些挑战和问题,两国政府都在采取措施加强保险制度的改革和完善,以应对未来的挑战,对于是否人人都买保险这个问题,答案并不肯定,尽管两国都在努力推进全民医保的目标,但仍有一部分人群由于各种原因没有参加保险,加强保险意识的普及和宣传仍然是非常重要的,降低医疗费用、改善保险制度也是解决这个问题的关键所在。