本文探究了日本和美国的全民保险覆盖状况,日本通过其独特的医疗保险系统实现了全民保险覆盖,其社会保障制度确保了所有公民都能享受到医疗保障,而美国虽然拥有较为完善的医疗保险体系,但其全民保险覆盖的实现仍面临挑战,如高昂的保险费用、不同群体之间的保险差距等,两国在全民保险覆盖方面的经验和挑战值得深入研究。

在当今世界,保险已经成为人们生活中不可或缺的一部分,无论是健康、生命、财产还是汽车,保险都能为人们的生活提供安全保障,对于两个发达国家——日本和美国来说,是否人人都买保险呢?本文将对这一问题进行深入探讨。

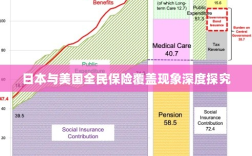

美国的保险状况

在美国,保险业的发达程度无疑是非常高的,美国人的保险意识普遍较强,购买保险已经成为许多家庭的重要支出之一,美国的保险产品种类繁多,包括健康保险、人寿保险、财产保险、汽车保险等,几乎涵盖了人们生活的方方面面。

尽管美国的保险市场非常发达,但并不是每个美国人都购买了保险,一些家庭由于经济原因无法承担保险费用,还有一些人可能因为对保险的认知度不够或者其他原因而选择不购买保险,美国的医疗保险系统虽然覆盖面较广,但仍有部分人群未被覆盖。

日本的保险状况

日本是一个全民保险意识很强的国家,日本的保险产品种类繁多,包括健康保险、人寿保险、火灾保险等,在日本,许多企业都会为员工购买团体保险,这也是日本保险市场的一大特点,日本的政府也提供了许多公共保险项目,如医疗保险、养老保险等,为公民提供了全方位的保护。

在日本,几乎每个人都参与了某种形式的保险计划,日本的医疗保险覆盖面非常广,几乎包括了所有的公民,由于日本的文化和社会结构,许多日本人都有强烈的储蓄意识,这也促使他们更倾向于购买保险产品以保障自己和家庭的安全。

比较与探讨

从上述分析可以看出,日本和美国的保险市场都有很高的发达程度,但两国在保险覆盖面上存在一定的差异,日本的全民保险意识相对较强,几乎每个人都参与了某种形式的保险计划,而在美国,虽然保险业非常发达,但仍有一部分人群没有购买保险。

这种差异可能源于两国文化、社会结构和经济环境的差异,日本的文化强调家庭和社区的联系,人们更倾向于通过购买保险产品来保障自己和家庭的安全,而在美国,个人主义文化较为突出,人们可能更注重个人的自由和选择权,包括是否购买保险,美国政府提供的公共保险项目也相对较少,需要个人承担更多的保险费用。

尽管日本和美国的保险业都非常发达,但在保险覆盖面上存在一定的差异,日本的全民保险意识相对较强,而美国则有一部分人群没有购买保险,这可能与两国文化、社会结构和经济环境的差异有关。

对于未来,随着人们对风险的认识不断提高和公共保险项目的不断完善,我们期待看到更多的人参与到保险中来,享受保险带来的安全保障,政府和保险公司也需要继续努力,提高保险的普及度和认知度,为公民提供更好的保障和服务。

建议

针对上述分析,我们提出以下建议:

- 提高保险的普及度和认知度,政府、保险公司和媒体可以共同合作,通过各种渠道宣传保险的重要性和作用,提高人们的保险意识。

- 完善公共保险项目,政府可以进一步加大投入,完善公共保险项目,为更多人群提供全方位的保障。

- 鼓励企业为员工提供团体保险,企业为员工购买团体保险不仅可以提高员工的福利和满意度,还可以提高公司的凝聚力和竞争力。

- 加强跨国合作和交流,各国可以互相学习和借鉴在保险业发展方面的经验和做法,共同推动全球保险业的发展。

就是关于日本和美国是否人人都买保险的探讨,随着全球化和科技的发展,我们期待看到更加完善和普及的保险市场为人们的生活提供更多的安全保障。