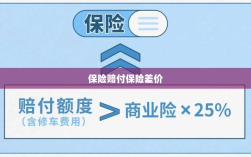

关于保险是否能赔付保险差价的问题,本文进行了解析与探讨,保险合同中对于差价的赔付情况需根据具体条款来确定,一般情况下,若因意外事故导致保险标的价值减少而产生的差价,保险公司可能会承担赔付责任,但若是市场价值波动导致的差价,则通常不被视为保险责任范围,投保人在购买保险时需仔细阅读条款,了解保险责任及赔付范围,以便在需要时得到合理赔付,本文旨在帮助公众更好地理解保险知识,避免产生误解。

随着社会的快速发展和人们生活水平的提高,保险已成为我们生活中不可或缺的一部分,人们在购买各类保险时,经常会关心一个问题:如果保险标的的价值发生变化,保险能否赔付由此产生的差价?这个问题涉及到保险的基本职能、保险合同的约定以及保险市场的实践,本文将围绕这一主题展开探讨。

保险的基本职能

保险的基本职能是风险转移和风险管理,当个人或企业面临风险时,通过购买保险,可以将这些风险转移给保险公司,保险公司通过收取保费,建立保险基金,对被保险人因风险事件造成的损失进行补偿,这种补偿通常基于保险合同约定的具体条款和条件。

保险合同中的约定

保险合同是保险公司和被保险人之间的法律约束,规定了双方在保险关系中的权利和义务,关于保险差价的赔付问题,需要具体查看保险合同的约定,不同的保险合同可能会有不同的规定,有些保险合同可能会明确说明保险公司会赔付保险标的的价值变化产生的差价,而有些保险合同则可能没有任何相关约定。

保险市场的实践

在保险市场的实践中,关于保险差价的赔付问题,并没有统一的标准,这主要取决于具体的保险合同内容和保险公司的政策,一些保险公司可能会根据市场情况和保险合同的具体条款,对保险标的的价值变化进行一定程度的补偿,大多数保险公司通常只会按照保险事故发生时保险标的的实际价值进行赔付,而不会赔付保险差价。

解析与探讨 可以看出,保险是否能赔付保险的差价,主要取决于具体的保险合同内容和保险公司的政策,在购买保险时,我们需要仔细阅读保险合同,了解其中的条款和条件,我们还需要了解保险公司的政策,以确定他们是否会对保险标的的价值变化进行补偿。

我们也要明白,保险的主要职能是风险转移和风险管理,而不是投资,保险公司的主要职责是在保险事故发生时,按照合同约定的条件和金额,对被保险人进行赔偿,虽然一些保险合同可能会涉及到保险标的价值变化的补偿问题,但这并不是保险公司的核心业务。

建议

- 在购买保险时,消费者应仔细阅读保险合同,了解其中的条款和条件,特别是关于保险标的价值变化的约定。

- 在购买保险前,消费者应了解保险公司的政策,以确定他们是否会对保险标的的价值变化进行补偿。

- 消费者应根据自己的实际需求选择合适的保险产品,不要过分关注保险标的的价值变化问题,而忽视了保险的基本职能。

- 保险公司应明确其产品和服务的特点,为消费者提供清晰、准确的信息,帮助消费者做出明智的决策。

保险是否能赔付保险的差价,主要取决于具体的保险合同内容和保险公司的政策,在购买保险时,我们需要充分了解这些信息,以便做出明智的决策,我们也应关注保险的基本职能,即风险转移和风险管理,而不仅仅是关注保险标的的价值变化问题。

在这个问题上,消费者需要保持理性,不要过分追求所谓的“差价赔付”,而忽略了保险的本质,保险公司也需要明确其产品和服务的特点,为消费者提供清晰、准确的信息,帮助消费者理解保险的真正含义和价值。