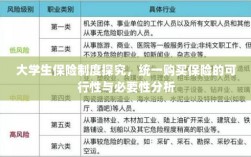

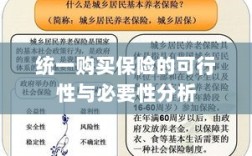

本文探讨了大学生能否统一购买保险的可行性与必要性,文章指出,高校实施统一保险制度有助于降低个体风险,保障学生权益,减轻家庭负担,通过探究高校保险制度的优势,文章分析了统一购买保险的可行性,并讨论了实施中可能面临的挑战,文章最后强调了高校保险制度的重要性,为相关决策提供参考。

随着我国高等教育事业的快速发展,大学生人数不断增多,大学生的生活和学习环境也日益复杂多变,大学生安全问题备受关注,为了保障大学生的权益和安全,许多高校开始探索统一购买保险制度的可行性,本文将从大学生保险的现状、统一购买保险制度的优势、实施难点及解决策略等方面进行探讨。

大学生保险的现状

大学生保险意识普遍较弱

许多大学生对保险的认知程度较低,保险意识普遍较弱,很多大学生缺乏对未来风险的预见和规划,对购买保险的重要性认识不足。

现有保险市场参差不齐

现有的保险市场上,针对大学生的保险产品种类繁多,但质量参差不齐,一些保险产品存在保障范围不明确、理赔条件苛刻等问题,导致大学生在购买保险时难以选择到合适的保险产品。

高校对保险服务的需求迫切

随着高校规模的不断扩大,大学生在校园内外面临的风险也在不断增加,高校对保险服务的需求日益迫切,需要一种更加便捷、高效的保险方式来保障大学生的权益和安全。

统一购买保险制度的优势

提高保险意识

通过高校统一购买保险制度,可以提高大学生的保险意识,高校可以将保险知识融入日常教育中,让大学生了解保险的重要性,增强风险意识,提高自我保障能力。

简化购买流程

统一购买保险制度可以大大简化大学生的购买流程,大学生无需在市场上挑选保险产品,无需比较不同保险公司的服务质量和价格,只需通过学校渠道即可轻松购买到合适的保险产品。

提高保障水平

高校统一购买保险制度可以提高大学生的保障水平,学校可以根据学生的实际需求,选择质量较高的保险产品,为学生提供更加全面、高效的保障。

降低风险成本

对于高校而言,统一购买保险制度可以降低风险成本,学校可以通过大规模采购的方式,获得更优惠的保险价格,降低学校的风险成本,同时为学生提供更好的保障。

实施难点及解决策略

涉及多方利益主体

实施统一购买保险制度涉及学生、家长、学校、保险公司等多方利益主体,在制度设计过程中,需要充分考虑各方的利益诉求,平衡各方权益。

制定合理的保费标准

统一购买保险制度需要制定合理的保费标准,学校需要根据学生的实际情况,制定合理的保费标准,确保保费公平、合理,学校还需要与保险公司协商,获得更优惠的保险价格。

加强监督和管理

实施统一购买保险制度需要加强监督和管理,学校需要建立完善的保险管理制度,对保险公司的服务质量、理赔情况等进行监督和管理,确保学生的权益得到保障。

提高信息透明度

在实施统一购买保险制度的过程中,需要提高信息透明度,学校需要向学生和家长提供详细的保险产品信息,包括保障范围、保费标准、理赔条件等,确保学生和家长能够充分了解保险产品的实际情况。

大学生统一购买保险制度具有诸多优势,可以提高大学生的保险意识,简化购买流程,提高保障水平,降低风险成本,实施该制度也面临一些难点,如涉及多方利益主体、制定合理的保费标准、加强监督和管理、提高信息透明度等,高校在实施统一购买保险制度时,需要充分考虑各方利益诉求,平衡各方权益,建立完善的保险管理制度,确保大学生的权益得到保障。