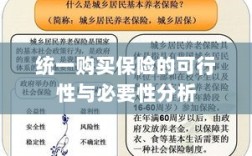

本文探讨了大学生能否统一购买保险的可行性与必要性,文章指出,高校实施统一保险制度有助于降低个体风险,保障学生权益,减轻家庭负担,通过探究高校保险制度的优势,文章分析了统一购买保险的可行性,并讨论了实施中可能面临的挑战,文章最后强调了高校保险制度的重要性,为相关决策提供参考。

随着社会的不断发展,大学生所面临的风险日益增多,高校保险制度逐渐成为社会关注的焦点,大学生能否统一买保险,是众多学生和家长关心的问题,本文旨在探讨大学生统一买保险的可行性、必要性以及可能面临的问题,以期为完善高校保险制度提供参考。

背景分析

大学生风险意识的提高

随着大学生活的多样化,大学生面临的风险日益增多,如意外伤害、疾病、财产损失等,大学生风险意识的提高,使得他们对保险的需求日益强烈。

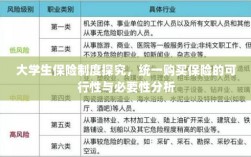

高校保险制度的现状

高校保险制度主要包括学生意外伤害保险、医疗保险等,这些保险制度存在一些问题,如保障范围有限、保费较高、投保方式不统一等,导致部分学生对购买保险持观望态度。

大学生统一买保险的可行性

政策支持

政府对于大学生保险问题高度重视,出台了一系列政策文件,鼓励高校开展保险业务,为大学生提供统一的保险服务,大学生统一买保险在政策上具有一定的可行性。

管理便利

高校作为大学生的管理机构,具有统一管理的优势,通过高校统一购买保险,可以简化投保流程,降低管理成本,提高管理效率。

规模优势

高校大学生人数众多,形成了一定的规模优势,在规模优势的基础上,保险公司可能提供更优惠的保险产品和价格,进一步推动大学生统一买保险的可行性。

大学生统一买保险的必要性

保障学生权益

大学生在求学过程中面临各种风险,统一购买保险可以为学生提供更全面的保障,维护学生的合法权益。

减轻家庭负担

大学生意外事故和疾病可能导致家庭面临巨大的经济压力,统一购买保险可以为家庭提供一定的经济保障,减轻家庭负担。

促进社会公平

大学生统一买保险有助于实现教育公平,对于家庭经济困难的学生而言,统一购买保险可以降低他们的经济压力,使他们能够享受到平等的受教育权利。

面临的问题与挑战

保险产品的多样性

市场上存在多种保险产品,如何选择合适的保险产品是大学生统一买保险面临的一个重要问题,高校需要根据学生的实际需求和市场情况,选择适合的保险产品。

保费负担问题

保费负担是大学生统一买保险的一个重要考量因素,高校需要合理确定保费负担比例,既要保障学生的权益,又要避免给学生家庭带来过大的经济压力。

投保意愿差异

学生的投保意愿存在差异,部分学生对保险持观望态度,高校需要加大保险知识的宣传力度,提高学生的风险意识和保险意识,增强他们的投保意愿。

结论与建议

大学生统一买保险在可行性、必要性方面具有一定的优势,但同时也面临一些问题与挑战,高校需要积极应对这些问题与挑战,完善保险制度,为学生提供更全面的保障。

建议

(1)加强与保险公司的合作,选择适合的保险产品,满足学生的实际需求。

(2)合理确定保费负担比例,减轻学生家庭的经济压力。

(3)加大保险知识的宣传力度,提高学生的风险意识和保险意识。

(4)建立健全的保险服务体系,提高服务质量,为学生提供更好的保障。

大学生统一买保险是一个值得探讨的课题,通过完善高校保险制度,为学生提供更全面的保障,有助于实现教育公平、减轻家庭负担、促进社会和谐。