本文探讨了大学生能否统一购买保险的可行性与必要性,文章指出,高校实施统一保险制度有助于降低个体风险,保障学生权益,减轻家庭负担,通过探究高校保险制度的优势,文章分析了统一购买保险的可行性,并讨论了实施中可能面临的挑战,文章最后强调了高校保险制度的重要性,为相关决策提供参考。

随着社会的不断发展,大学生作为社会未来的栋梁,其安全和健康问题日益受到广泛关注,为了保障大学生的权益,许多高校开始考虑为学生统一购买保险,本文将从多个角度探讨大学生统一购买保险的可行性与必要性,分析其中的利弊,以期为未来高校保险制度的发展提供有益的参考。

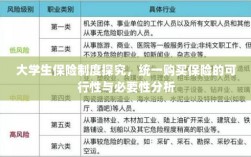

大学生统一购买保险的可行性

政策支持

政府对于大学生保险的重视程度不断提高,相关政策也在逐步完善,一些地方政府会出台相关政策,鼓励高校为学生购买保险,以减轻学生和家长的经济负担,从政策层面来看,大学生统一购买保险是可行的。

管理便利

高校作为管理机构,具有强大的组织能力和管理能力,通过学校统一购买保险,可以方便地对大量学生进行管理,简化投保流程,降低管理成本,学校还可以根据自身的实际情况,选择适合的保险产品,为学生提供更加全面的保障。

风险分散

大学生来自全国各地,其身体状况、家庭背景等存在较大差异,通过统一购买保险,可以将风险进行分散,使得个别学生的风险由全体学生通过保险共同承担,降低个别学生的风险压力。

大学生统一购买保险的必要性

保障学生权益

大学生在校期间,可能会遇到各种意外情况,如疾病、意外受伤等,这些情况可能会给学生带来较大的经济损失和精神压力,通过统一购买保险,可以在一定程度上减轻学生和家长的经济负担,保障学生的基本生活和学习需求。

促进校园安全建设

校园安全是高等教育的重要基础,通过统一购买保险,可以在一定程度上提高校园的安全性,增强学生对校园的信任感,学校也可以通过保险制度,加强对学生的安全教育和管理,预防意外事件的发生。

推动高校稳定发展

高校作为培养人才的重要基地,其稳定发展对于国家和社会具有重要意义,通过统一购买保险,可以在一定程度上保障学生的权益,提高学校的声誉和吸引力,学校也可以通过保险制度,更好地关注学生的身心健康,提高教育质量,推动高校的稳定发展。

大学生统一购买保险的利弊分析

利:

(1)方便管理:学校可以统一为学生购买保险,简化投保流程。 (2)风险分散:将个别学生的风险通过保险进行分散,降低风险压力。 (3)保障学生权益:为学生提供一定程度的保障,减轻学生和家长的经济负担。

弊:

(1)自主选择权受限:统一购买保险可能会限制学生的自主选择权,学生可能无法选择适合自己的保险产品。 (2)保费负担问题:学校如何承担保费、如何分摊成本等问题需要解决,否则可能会增加学生的经济负担。 (3)保险产品质量:学校如何选择保险公司和保险产品,如何保障保险产品的质量也是一个需要关注的问题。

完善大学生统一购买保险制度的建议

加强政策引导和支持

政府应加强对大学生保险的政策引导和支持,鼓励高校为学生购买保险,政府应建立监管机制,规范高校和保险公司的行为,保障学生的权益。

建立公开透明的机制

学校应建立公开透明的机制,让学生了解保险产品的详细信息,保障学生的自主选择权,学校应建立监督机制,确保保险公司提供的保险产品质量可靠。

多元化保险产品供给

学校应根据自身的实际情况和学生的需求,选择适合的保险产品,学校应推动多元化保险产品供给,满足学生的不同需求。

大学生统一购买保险在一定程度上是可行和必要的,但在实际操作中,需要关注其中的利弊,加强政策引导和支持,建立公开透明的机制,推动多元化保险产品供给等方面的问题,才能更好地保障大学生的权益,促进高校的稳定发展。