保险不保几年的原因深度解析,保险的本质是为风险提供保障,而保险期限的设置是基于风险的可预测性和可控性,短期保险更容易评估风险并设定合理保费,长期保险则面临诸多不确定因素,如被保人健康状况变化、保险公司财务稳定性等,不同险种有其特定的保障范围和目的,并非所有险种都适合长期保障,保险产品设计时会对保障期限进行设定,需根据实际需求选择合适的保险产品。

随着社会的快速发展和人们生活水平的提高,保险作为一种风险管理的方式,已经逐渐融入到了我们的日常生活中,当我们探讨保险产品的期限时,常常会听到“保险为什么不保几年”这样的疑问,本文将从保险行业的运作机制、保险产品设计的逻辑以及消费者的实际需求等多个角度,对这一问题进行深入解析。

保险行业的运作机制

长期风险与短期风险的差异

保险行业在设计和提供产品时,会充分考虑风险的特点,短期风险相对容易预测和管理,保险公司可以根据短期内的数据积累和分析,制定相应的保险方案,而对于长期风险,其影响因素更为复杂多变,预测难度更大,保险公司更倾向于提供短期保险服务。

保险合同的灵活性需求

在长期保险中,由于时间跨度大,被保险人的风险状况和生活环境可能会发生变化,保险合同需要具备一定的灵活性,以适应这些变化,短期保险更易于调整和管理,以满足消费者的需求变化。

保险产品设计的逻辑

保险产品的定价原则

保险产品的价格是根据风险概率和损失程度来确定的,长期保险的定价需要考虑更多的风险因素,如被保险人的健康状况、职业变化等,长期保险的费率调整也更为复杂,需要考虑通货膨胀、利率变动等因素,从产品设计角度看,保险公司更倾向于提供短期保险。

保险公司的风险管理策略

保险公司需要对其承担的风险进行管理和控制,在长期保险中,保险公司需要承担的风险更大,保险公司会采取更为严格的风险管理措施,长期保险还可能涉及到更多的道德风险和逆选择问题,这也增加了保险公司的管理成本和风险,从风险管理角度看,保险公司更倾向于提供短期保险。

消费者的实际需求

短期需求的普遍性

对于大多数消费者而言,他们的保险需求是短期的,他们可能需要短期的旅游保险、健康保险等,从市场需求角度看,短期保险产品更受欢迎。

长期保险的复杂性

长期保险通常需要支付较高的保费,且合同条款较为复杂,对于消费者而言,理解和选择长期保险需要更多的时间和精力,长期保险的费率调整也可能带来不确定性,这增加了消费者的风险,一些消费者可能更倾向于选择短期保险。

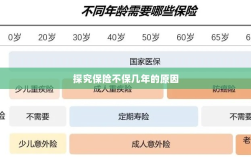

保险为什么不保几年,这涉及到保险行业的运作机制、保险产品设计的逻辑以及消费者的实际需求等多个方面,短期风险相对容易预测和管理,保险合同也需要具备一定的灵活性以适应消费者的需求变化,从市场需求角度看,短期保险产品更受欢迎,长期保险也有其独特之处和优势,但保险公司需要根据市场需求和风险管理策略进行综合考虑和平衡,对于消费者而言,选择适合自己的保险产品是关键,在选择保险产品时,消费者应充分了解产品的特点和条款,根据自己的需求和实际情况进行选择,消费者也应关注保险公司的信誉和服务质量,以确保自己的权益得到保障。

建议与展望

- 对于保险公司而言,应深入研究市场需求和风险管理策略,根据消费者的实际需求设计更为灵活和多样化的保险产品,保险公司也应提高服务质量和管理水平,提高消费者的满意度和信任度。

- 对于消费者而言,应提高保险意识并了解相关的保险产品知识,在选择保险产品时,不仅要关注产品的价格和保障范围还要关注保险公司的信誉和服务质量,同时消费者也应根据自己的需求和实际情况进行理性选择并合理规划自己的保险计划以实现风险的有效管理,展望未来随着科技的发展和大数据的应用保险公司将能够更准确地评估风险并设计更为个性化的保险产品这将为消费者提供更多的选择和更好的保障同时也将推动保险行业的持续发展。