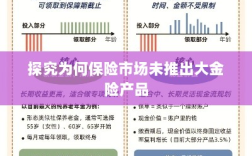

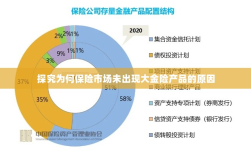

本文深入探讨了保险市场的现状,分析了为何保险市场不推出大额保险险种的原因,研究发现,保险公司在面对高风险大金额险种时,会考虑风险控制和保费定价的平衡,同时受到监管政策、市场接受度以及自身风险管理能力等多重因素影响,大金险产品的推出还需要考虑市场供需关系以及消费者的风险承受能力等因素,整体来看,保险市场在大金险产品推出方面需谨慎行事,以确保风险可控并满足市场需求。

随着社会的快速发展和人们生活水平的提高,人们对于风险的认识越来越深入,保险作为一种有效的风险管理工具,受到了广泛的关注和使用,在保险市场上,我们常常听到人们谈论各种保险产品,但很少听到有“大金险”这一选项,为什么保险市场不出大金险呢?本文将从多个角度对此问题进行探讨。

保险市场的概述

保险市场是一个庞大的金融市场,涵盖了各种类型的保险产品,如寿险、健康险、财产险等,这些保险产品旨在帮助消费者规避风险,保障其财产安全和生活稳定,尽管市场上存在众多保险产品,但关于“大金险”的讨论却相对较少,究竟什么是“大金险”,为何市场不推出此类产品呢?接下来我们将一一探讨。

大金险”的理解

我们需要明确什么是“大金险”,从字面上看,“大金险”似乎是一种涉及大额保险金额的保险产品,在实际操作中,保险公司对于大额风险的评估和定价有着严格的标准和流程。“大金险”还可能涉及到一些特定的风险场景,如巨额财产损失、高风险投资等,这些风险场景对保险公司的风险管理能力和资金实力提出了较高的要求。“大金险”并非简单的保险产品,而是对保险公司综合实力的一种考验。

为什么保险市场不出大金险?

为什么保险市场不推出“大金险”呢?接下来我们将从以下几个方面进行分析:

- 风险定价与评估难度:对于大额风险,保险公司需要对其进行更为精确和全面的评估,这涉及到风险识别、风险评估、风险定价等多个环节,由于大额风险的复杂性和不确定性,使得保险公司难以准确评估风险并制定相应的保险费率,从保险公司的角度来看,“大金险”的推出存在一定的技术难度。

- 资本实力与风险管理能力:保险公司需要具备雄厚的资本实力和风险管理能力来应对大额风险,对于巨额损失事件,保险公司需要有足够的资金来承担赔付责任,保险公司还需要建立完善的风险管理制度和流程,以确保在风险事件发生时能够及时、有效地应对,并非所有保险公司都具备这样的实力和能力,“大金险”的推出受到了一定的限制。

- 市场需求与定位:尽管存在部分消费者对于“大金险”存在需求,但整体而言,市场需求并不普遍。“大金险”的定位也较为特殊,主要针对高净值人群和高风险行业,由于市场需求的有限性和特殊性,使得保险公司对于推出“大金险”持谨慎态度。

- 监管政策与法规限制:保险市场的运营受到严格的监管和法规限制,对于大额风险的保险业务,监管部门可能会对其进行更为严格的审查和监管,为了防范系统性风险,监管部门可能会对保险公司的承保能力、资本实力等方面提出更高的要求,这些限制因素都可能影响保险公司推出“大金险”的决策。

“大金险”的缺失并非单纯由市场或保险公司单方面决定,而是受到多种因素的影响,从风险定价与评估难度、资本实力与风险管理能力、市场需求与定位以及监管政策与法规限制等方面来看,“大金险”的推出存在一定的挑战和困难,随着保险市场的不断发展和完善,未来可能会有更多的保险公司和机构探索大额风险的保险业务,为消费者提供更加全面和个性化的保险服务。